หมวด 2 ข้อ 2.1 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 สินทรัพย์หมุนเวียน ต่อหนี้สินหมุนเวียน

(0 User reviews)

203

166

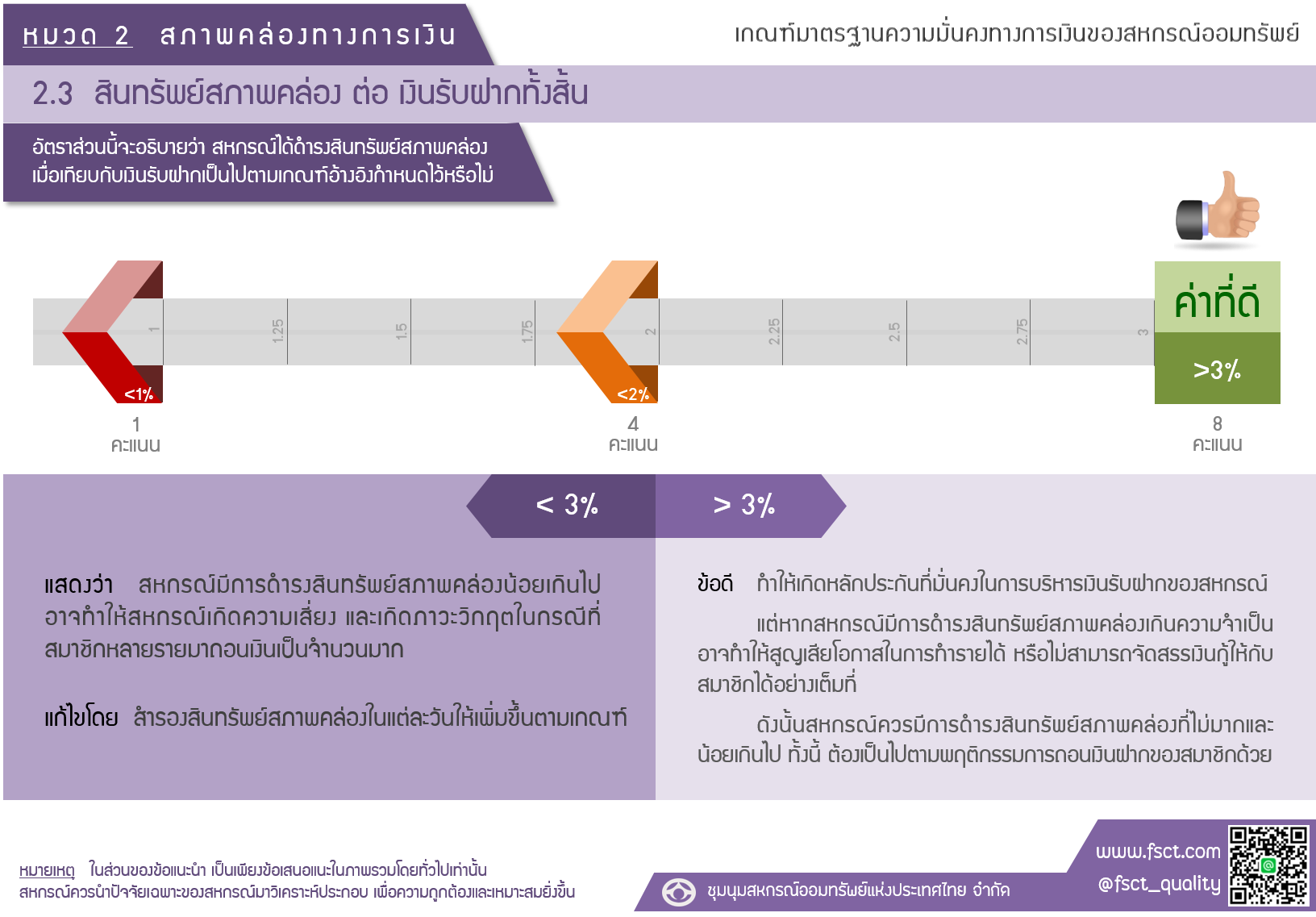

สินทรัพย์หมุนเวียน ต่อหนี้สินหมุนเวียน

สินทรัพย์หมุนเวียน ต่อหนี้สินหมุนเวียน

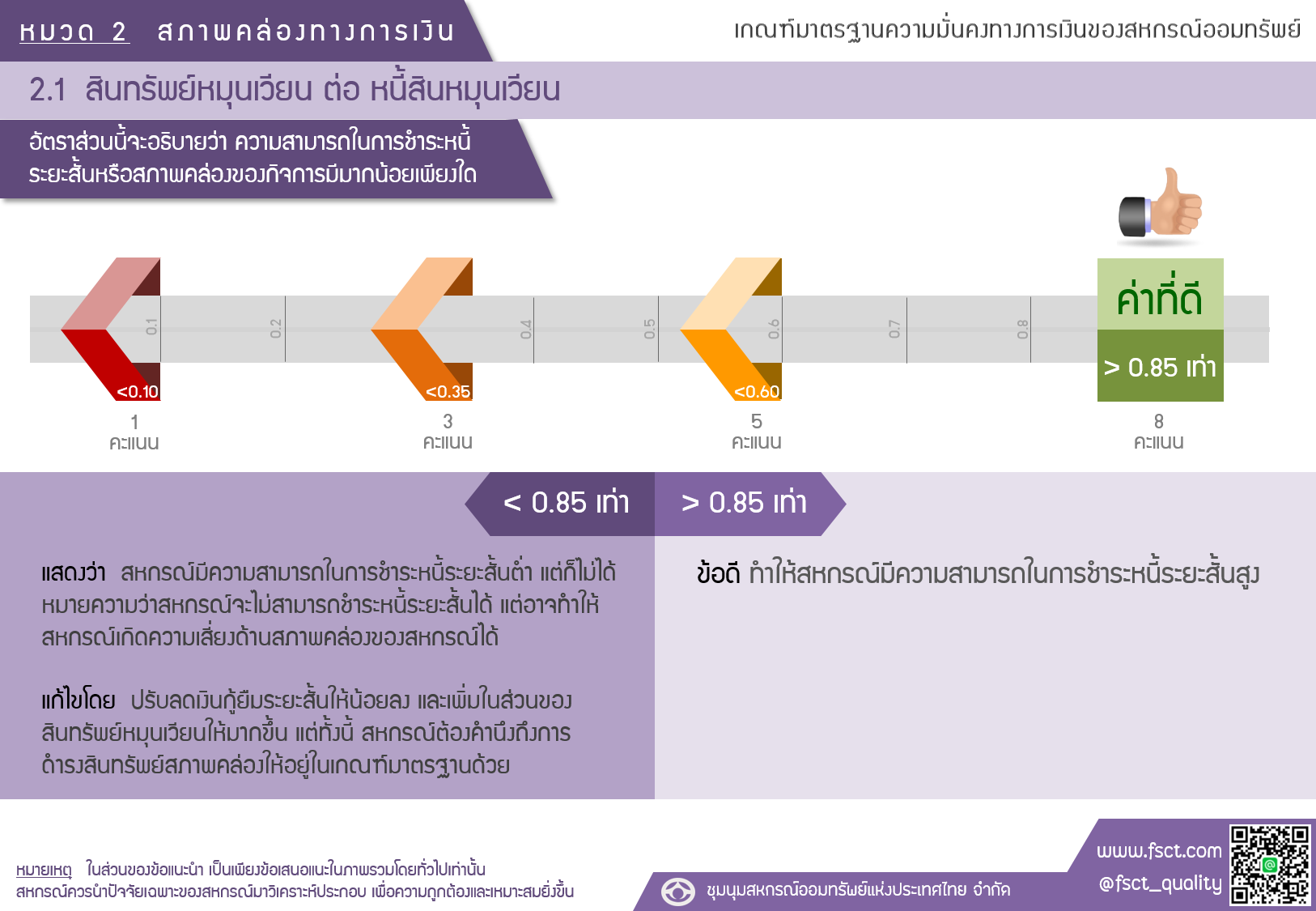

อัตราส่วนนี้จะอธิบายว่า ความสามารถในการชำระหนี้ระยะสั้นหรือสภาพคล่องของกิจการมีมากน้อยเพียงใด

น้อยกว่า 0.10 = 1 คะแนน น้อยกว่า 0.35 = 3 คะแนน น้อยกว่า 0.60 = 5 คะแนน

ค่าที่ดี มากกว่า 0.85 เท่า = 8 คะแนน

กรณีน้อยกว่า 0.85 เท่า แสดงว่า สหกรณ์มีความสามารถในการชำระหนี้ระยะสั้นต่ำ แต่ก็ไม่ได้หมายความว่าสหกรณ์จะไม่สามารถชำระหนี้ระยะสั้นได้ แต่อาจทำให้สหกรณ์เกิดความเสี่ยงด้านสภาพคล่องของสหกรณ์ได้

แก้ไขโดย ปรับลดเงินกู้ยืมระยะสั้นให้น้อยลง และเพิ่มในส่วนของสินทรัพย์หมุนเวียนให้มากขึ้น แต่ทั้งนี้

สหกรณ์ต้องคำนึงถึงการดำรงสินทรัพย์สภาพคล่องให้อยู่ในเกณฑ์มาตรฐานด้วย

กรณีมากว่า 0.85 เท่า ข้อดี ทำให้สหกรณ์มีความสามารถในการชำระหนี้ระยะสั้นสูง

อ่านเพิ่มเติม

คู่มือประเมินเกณฑ์มาตรฐานการบริหารจัดการสหกรณ์ออมทรัพย์

https://drive.google.com/file/d/1JwhAujkblYGqAuGTB9LLk0ZJa2j_g6zu/view

อินโฟกราฟฟิก เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์

หมวด 2 สินทรัพย์หมุนเวียน ต่อหนี้สินหมุนเวียน

โดย นางสาวอารีรัตน์ อาจรักษา

ผู้แต่ง/ผู้เรียบเรียง คณะทำงานจัดทำคู่มือประเมินเกณฑ์มาตรฐานการบริหารจัดการสหกรณ์ออมทรัพย์

หน่วยงาน ชุมนุมสหกรณ์ออมทรัพย์แห่งประเทศไทย จำกัด

จำนวนหน้า 1

ปีที่พิมพ์ 2561