การประเมินมาตรฐานสหกรณ์ - eBooks

15 found

เรื่อง เกณฑ์มาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวดสภาพคล่องทางการเงิน ประสิทธิภาพการทำรายได้ คุณภาพสินทรัพย์และการป้องกันความเสี่ยง

Authors: -

By Admin FSCT

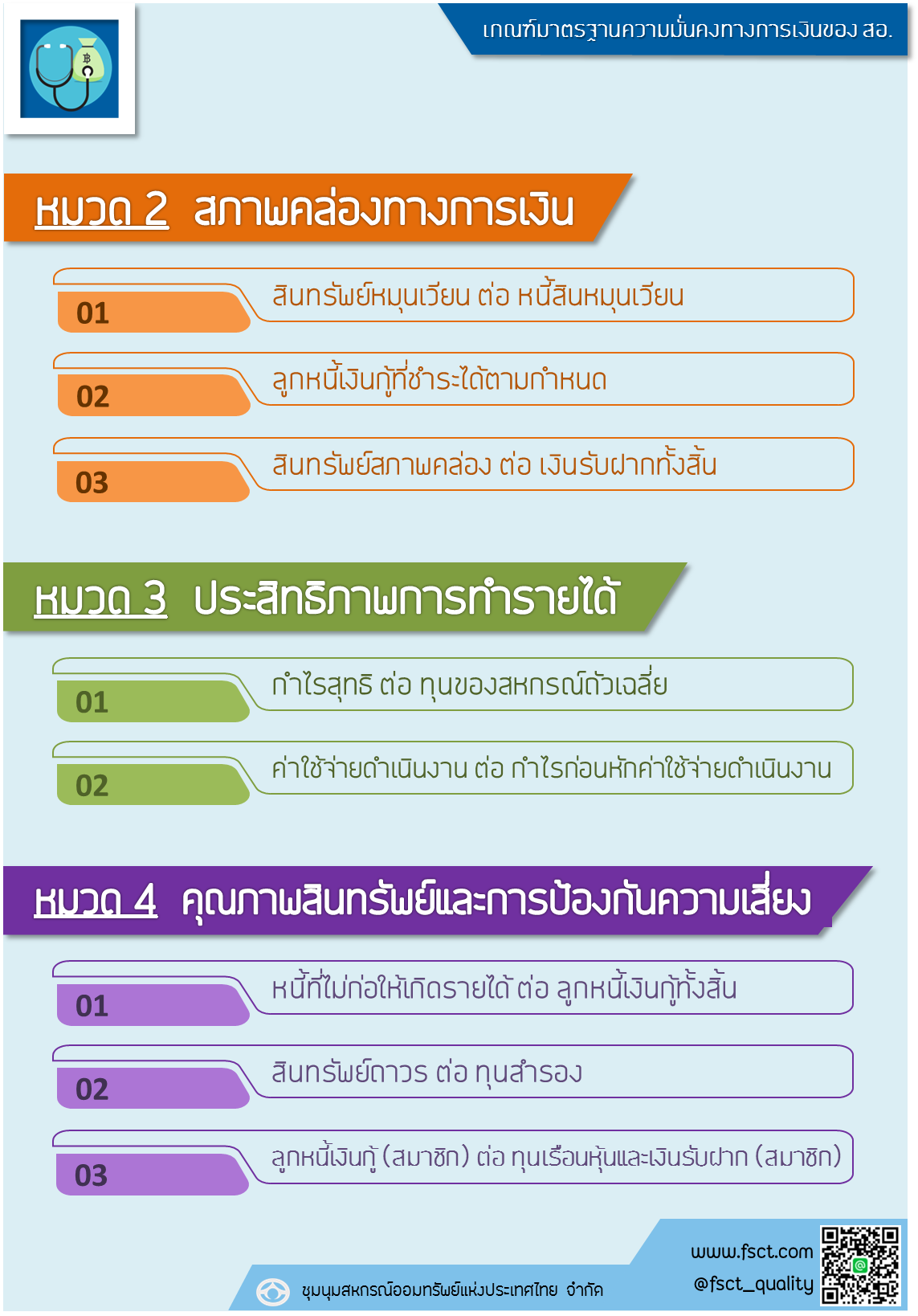

หมวด 2 สภาพคล่องทางการเงิน 1. สินทรัพย์หมุนเวียน ต่อ หนี้สินหมุนเวียน 2. ลูกหนี้เงินกู้ที่ชำระได้ตามกำหนด 3. สินทรัพย์สภาพคล่อง ต่อ เงินรับฝากทั้งสิ้น หมวด 3 ประสิทธิภาพการทำรายได้ 1. กำไรสุทธิ ต่อ ทุนของสหกรณ์ถัวเฉลี่ย 2. ค่าใช้จ่ายดำเนินงาน ต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน หมวด 4 คุณภาพสินทรัพย์และการป้องกันความเสี่ยง 1. หนี้ที่ไม่ก่อให้เกิดรายได้ ต่อ ลูกหนี้เงินกู้ทั้งสิ้น 2. สินทรัพย์ถาวร ต่อ ทุนสำรอง 3. ลูกหนี้เงินกู้ (สมาชิก) ต่อ ทุนเรือนหุ้นและเงินรับฝาก (สมาชิก)

หมวด 4 ข้อ 4.3 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 4 คุณภาพสินทรัพย์และการป้องกันความเสี่ยง ลูกหนี้เงินกู้ต่อทุนเรือนหุ้นและเงินรับฝาก

Authors: -

By Admin FSCT

ลูกหนี้เงินกู้ (เฉพาะสมาชิก) ต่อ ทุนเรือนหุ้นและเงินรับฝาก (เฉพาะสมาชิก) อัตราส่วนนี้จะอธิบายว่า ความสัมพันธ์ในเรื่องของระยะเวลาระหว่างแหล่งเงินทุน กับการใช้เงินทุน ในรูปเงินให้สมาชิกกู้ ค่าที่ดี น้อยกว่าหรือเท่ากับ 1 เท่า = 8 คะแนน มากกว่า 1.17% = 5 คะแนน มากกว่า 2.08% = 3 คะแนน มากกว่า 3.1% = 1 คะแนน กรณีมากกว่า 1 เท่า แสดงว่า สหกรณ์มีการปล่อยเงินกู้ให้กับสมาชิกโดยใช้เงินทุนจากภายนอก มากเกินไป ทำให้อาจเกิดความเสี่ยงกับสหกรณ์ได้ แก้ไขโดย ปล่อยเงินกู้ในแต่ละรายในวงเงินที่น้อยลง หรือปล่อยเงินกู้ให้น้อยรายลง หรือกำหนด งวดชำระหนี้ให้สั้นลง หรือเพิ่มในส่วนของทุนเรือนหุ้นหรือเงินรับฝาก โดยใช้กลยุทธ์ต่างๆ ตามความ เหมาะสม กรณีน้อยกว่าหรือเท่ากับ 1 เท่า แสดงว่า ความสัมพันธ์ในเรื่องระยะเวลาระหว่างแหล่งเงินทุนของสหกรณ์ และการใช้เงินทุนของสหกรณ์มีความสัมพันธ์กัน กล่าวคือ สหกรณ์มีการให้เงินกู้แก่สมาชิกในจำนวนที่เหมาะสมกับทุนเรือนหุ้นและเงินรับฝาก จากสมาชิกแล้ว

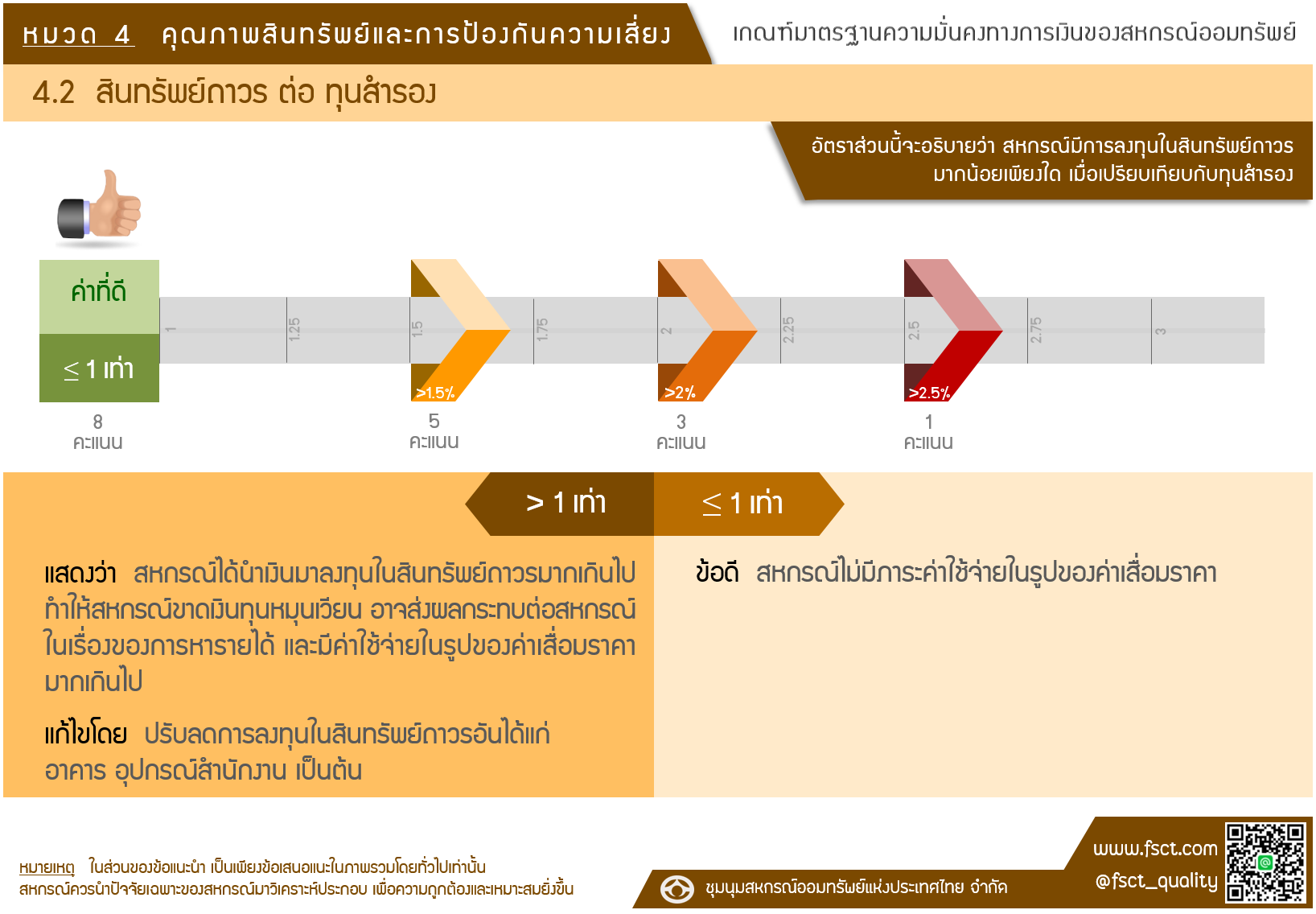

หมวด 4 ข้อ 4.2 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 4 คุณภาพสินทรัพย์ และการป้องกันความเสี่ยง สินทรัพย์ถาวรต่อทุนสำรอง

Authors: -

By Admin FSCT

สินทรัพย์ถาวร ต่อ ทุนสำรอง อัตราส่วนนี้จะอธิบายว่า สหกรณ์มีการลงทุนในสินทรัพย์ถาวรมากน้อยเพียงใด เมื่อเปรียบเทียบกับทุนสำรอง ค่าที่ดี น้อยกว่าหรือเท่ากับ 1 เท่า = 8 คะแนน มากกว่า 1.5% = 5 คะแนน มากกว่า 2% = 3 คะแนน มากกว่า 2.5% = 1 คะแนน กรณีมากกว่า 1 เท่า แสดงว่า สหกรณ์ได้นำเงินมาลงทุนในสินทรัพย์ถาวรมากเกินไป ทำให้สหกรณ์ขาดเงินทุนหมุนเวียน อาจส่งผลกระทบต่อสหกรณ์ในเรื่องของการหารายได้ และมีค่าใช้จ่าย ในรูปของค่าเสื่อมราคามากเกินไป แก้ไขโดย ปรับลดการลงทุนในสินทรัพย์ถาวรอันได้แก่ อาคาร อุปกรณ์สำนักงาน เป็นต้น กรณีน้อยกว่าหรือเท่ากับ 1 เท่า แสดงว่า สหกรณ์ไม่มีภาระค่าใช้จ่ายในรูปของค่าเสื่อมราคา

หมวด 4 ข้อ 4.1 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 4 คุณภาพสินทรัพย์และการป้องกันความเสี่ยง หนี้ที่ไม่ก่อให้เกิดรายได้ ต่อลูกหนี้เงินกู้ทั้งสิ้น

Authors: -

By Admin FSCT

หนี้ที่ไม่ก่อให้เกิดรายได้ ต่อ ลูกหนี้เงินกู้ทั้งสิ้น (สมาชิก และสหกรณ์อื่น) อัตราส่วนนี่จะอธิบายว่า การบริหารจัดการลูกหนี้ของสหกรณ์มีประสิทธิภาพมากน้อยเพียงใด ค่าที่ดี น้อยกว่าหรือเท่ากับ 25% = 8 คะแนน มากกว่า 1.17% = 5 คะแนน มากกว่า 2.08% = 3 คะแนน มากกว่า 3.0% = 1 คะแนน กรณีมากกว่า 25% แสดงว่า สหกรณ์มีประสิทธิภาพในการบริหารจัดการลูกหนี้ต่ำ แก้ไขโดย เพิ่มความเข้มงวดในการปล่อยเงินกู้ให้กับสมาชิก กรณีน้อยกว่าหรือเท่ากับ 25% แสดงว่า สหกรณ์มีประสิทธิภาพในการบริหารจัดการลูกหนี้ได้ดี

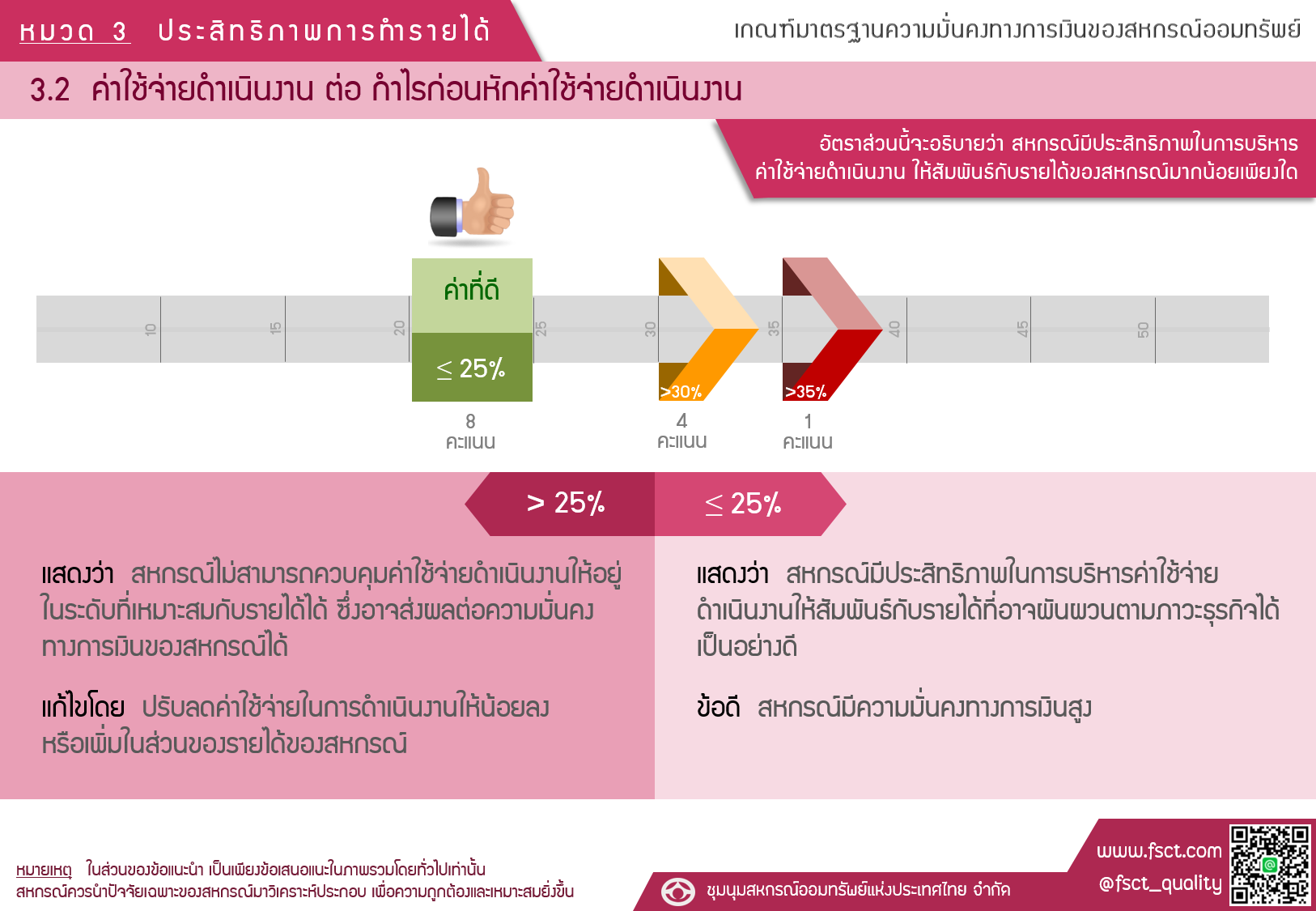

หมวด 3 ข้อ 3.2 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 ประสิทธิภาพ การทำรายได้ ค่าใช้จ่ายดำเนินงาน ต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน

Authors: -

By Admin FSCT

ค่าใช้จ่ายดำเนินการ ต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน อัตราส่วนนี่จะอธิบายว่า สหกรณ์มี ประสิทธิภาพในการบริหารค่าใช้จ่ายดำเนินงาน ให้สัมพันธ์กับรายได้ของสหกรณ์มากน้อยเพียงใด ค่าที่ดี น้อยกว่าหรือเท่ากับ 25% = 8 คะแนน มากกว่า 30% = 4 คะแนน มากกว่า 35% = 1 คะแนน กรณีมากกว่า 25% แสดงว่า สหกรณ์ไม่สามารถควบคุมค่าใช้จ่ายดำเนินงานให้อยู่ในระดับที่เหมาะสมกับรายได้ได้ ซึ่งอาจส่งผลต่อความมั่นคงทางการเงินของสหกรณ์ได้ แก้ไขโดย ปรับลดค่าใช้จ่ายในการดำเนินงานให้น้อยลง หรือเพิ่มในส่วนของรายได้ของสหกรณ์ กรณีน้อยกว่าหรือเท่ากับ 25% แสดงว่า สหกรณ์มีประสิทธิภาพในการบริหารค่าใช้จ่าย ดำเนินงานให้สัมพันธ์กับรายได้ที่อาจผันผวนตามภาวะธุรกิจได้เป็นอย่างดี ข้อดี สหกรณ์มีความมั่นคงทางการเงินสูง

หมวด 3 ข้อ 3.1 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด ประสิทธิภาพการทำรายได้ กำไรสุทธิ ต่อทุนของสหกรณ์ถั่วเฉลี่ย

Authors: -

By Admin FSCT

กำไรสุทธิ ต่อ ทุนของสหกรณ์ถัวเฉลี่ย อัตราส่วนนี้จะอธิบายว่า สหกรณ์มีความสามารถในการหาผลตอบแทนให้กับสมาชิกผู้ถือหุ้นได้มากน้อยเพียงใด น้อยกว่า 3.5% = 1 คะแนน น้อยกว่า 5.17% = 3 คะแนน น้อยกว่า 6.83% = 5 คะแนน ค่าที่ดี มากกว่า 8.5% = 8 คะแนน กรณีน้อยกว่า 8.5% แสดงว่า ประสิทธิภาพในการทำกำไรของสหกรณ์อยู่ในระดับต่ำ อาจเกิดจาก ความสามารถในการหารายได้ต่ำ หรือมีค่าใช้จ่ายสูงเกินไป หรืออาจเกิดจากสัดส่วนของแหล่งเงินทุน มีต้นทุนที่สูง แก้ไขโดย ปรับปรุงกลยุทธ์ในการหารายได้ หรือปรับลดค่าใช้จ่าย กรณีมากกว่า 8.5% แสดงว่า สหกรณ์มีประสิทธิภาพในการทำกำไรสูง ข้อดี สหกรณ์สามารถจัดสรรกำไรสุทธิเป็นทุนสำรองได้ในอัตราที่สูง จัดสรรเงินปันผลแก่ สมาชิกได้ในอัตราที่เหมาะสม และเป็นสวัสดิการให้แก่สมาชิกได้ตามสมควร

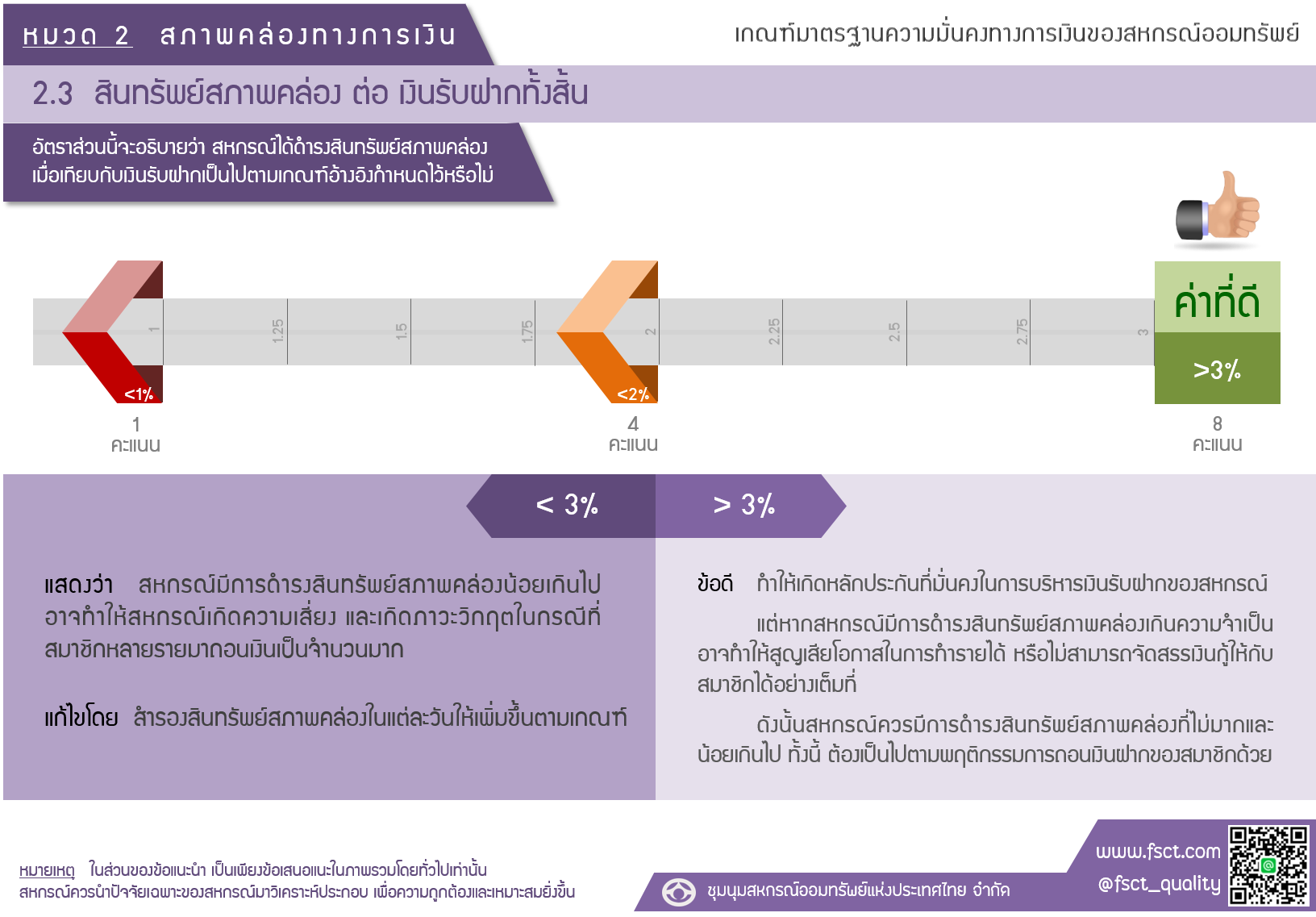

หมวด 2 ข้อ 2.3 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 สภาพคล่องทางการเงิน สินทรัพย์สภาพคล่องต่อเงินรับฝากทั้งสิ้น

Authors: -

By Admin FSCT

สินทรัพย์สภาพคล่อง ต่อ เงินรับฝากทั้งสิ้น อัตราส่วนนี้จะอธิบายว่า สหกรณ์ได้ดำรงสินทรัพย์ สภาพคล่องเมื่อเทียบกับเงินรับฝากเป็นไปตามเกณฑ์ที่อ้างอิงกำหนดไว้หรือไม่ น้อยกว่า 1% = 1 คะแนน น้อยกว่า 2% = 4 คะแนน ค่าที่ดี มากกว่า 3% = 8 คะแนน กรณีน้อยกว่า 3% แสดงว่า สหกรณ์มีการดำรงสินทรัพย์สภาพคล่องน้อยเกินไป อาจทำให้สหกรณ์ เกิดความเสี่ยง และเกิดภาวะวิกฤตในกรณีที่สมาชิกหลายรายมาถอนเงินเป็นจำนวนมาก แก้ไขโดย สำรองสินทรัพย์สภาพคล่องในแต่ละวันให้เพิ่มขึ้นตามเกณฑ์ กรณีมากกว่า 3% ข้อดี ทำให้เกิดหลักประกันที่มั่นคงในการบริหารเงินรับฝากของสหกรณ์ แต่หากสหกรณ์มีการดำรงสินทรัพย์สภาพคล่องเกินความจำเป็นอาจทำให้สูญเสียโอกาสในการทำรายได้ หรือไม่สามารถจัดสรรเงินกู้ให้กับสมาชิกได้อย่างเต็มที่ ดังนั้น สหกรณ์ควรมีการดำรงสินทรัพย์สภาพ คล่องที่ไม่มากและน้อยเกินไป ทั้งนี้ ต้องเป็นไปตามพฤติกรรมการถอนเงินฝากของสมาชิกด้วย

หมวด2 ข้อ 2.2 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 สภาพคล่องทางการเงิน ลูกหนี้เงินกู้ที่ชำระได้ตามกำหนด

Authors: -

By Admin FSCT

ลูกหนี้เงินกู้ที่ชำระได้ตามกำหนด อัตราส่วนนี้จะอธิบายว่า ความสามารถในการเรียกเก็บหนี้จากลูกหนี้ที่ถึงกำหนดชำระได้มากน้อยเพียงใด น้อยกว่า 85% = 1 คะแนน น้อยกว่า 90% = 4 คะแนน ค่าที่ดี มากกว่า 95% = 8 คะแนน กรณีน้อยกว่า 95% แสดงว่า สมาชิกของสหกรณ์มีหนี้เงินกู้มากเกินความสามารถในการชำระหนี้ ซึ่งอาจส่งผลกระทบต่อสภาพคล่องทางการเงินของสหกรณ์ได้ แก้ไขโดย เพิ่มความเข้มงวดในการปล่อยเงินกู้ให้กับสมาชิก กรณีมากกว่า 95% ข้อดี ทำให้สหกรณ์มีสภาพคล่องทางการเงินที่ดีต่อการดำเนินงาน ที่จะสามารถชำระหนี้ให้เจ้าหนี้ได้ตามกำหนด

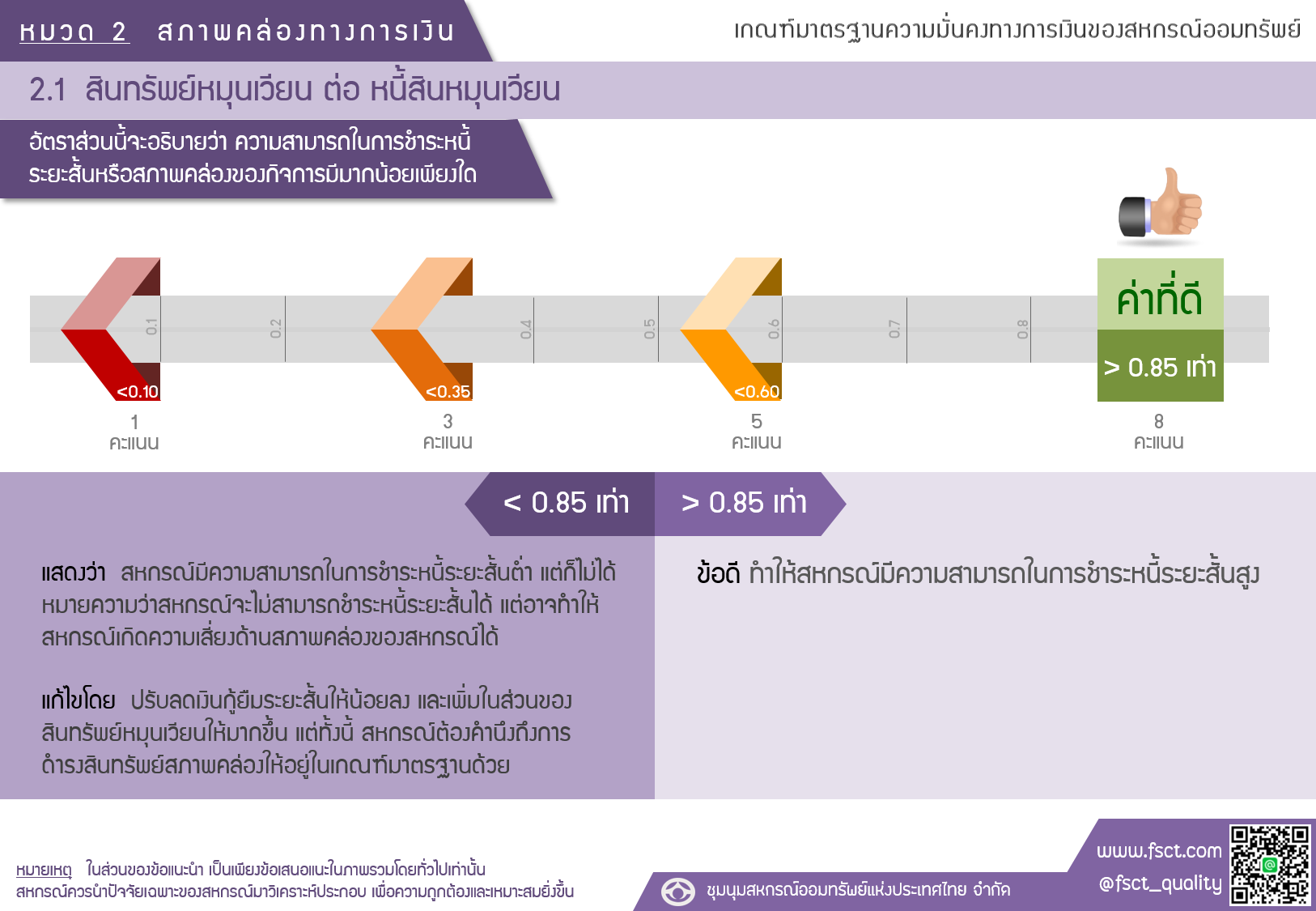

หมวด 2 ข้อ 2.1 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 สินทรัพย์หมุนเวียน ต่อหนี้สินหมุนเวียน

Authors: -

By Admin FSCT

สินทรัพย์หมุนเวียน ต่อหนี้สินหมุนเวียน อัตราส่วนนี้จะอธิบายว่า ความสามารถในการชำระหนี้ระยะสั้นหรือสภาพคล่องของกิจการมีมากน้อยเพียงใด น้อยกว่า 0.10 = 1 คะแนน น้อยกว่า 0.35 = 3 คะแนน น้อยกว่า 0.60 = 5 คะแนน ค่าที่ดี มากกว่า 0.85 เท่า = 8 คะแนน กรณีน้อยกว่า 0.85 เท่า แสดงว่า สหกรณ์มีความสามารถในการชำระหนี้ระยะสั้นต่ำ แต่ก็ไม่ได้หมายความว่าสหกรณ์จะไม่สามารถชำระหนี้ระยะสั้นได้ แต่อาจทำให้สหกรณ์เกิดความเสี่ยงด้านสภาพคล่องของสหกรณ์ได้ แก้ไขโดย ปรับลดเงินกู้ยืมระยะสั้นให้น้อยลง และเพิ่มในส่วนของสินทรัพย์หมุนเวียนให้มากขึ้น แต่ทั้งนี้ สหกรณ์ต้องคำนึงถึงการดำรงสินทรัพย์สภาพคล่องให้อยู่ในเกณฑ์มาตรฐานด้วย กรณีมากว่า 0.85 เท่า ข้อดี ทำให้สหกรณ์มีความสามารถในการชำระหนี้ระยะสั้นสูง