eBooks

336 found

เรื่อง กรณีศึกษา การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์

Authors: -

In กรณีศึกษา

By Admin FSCT

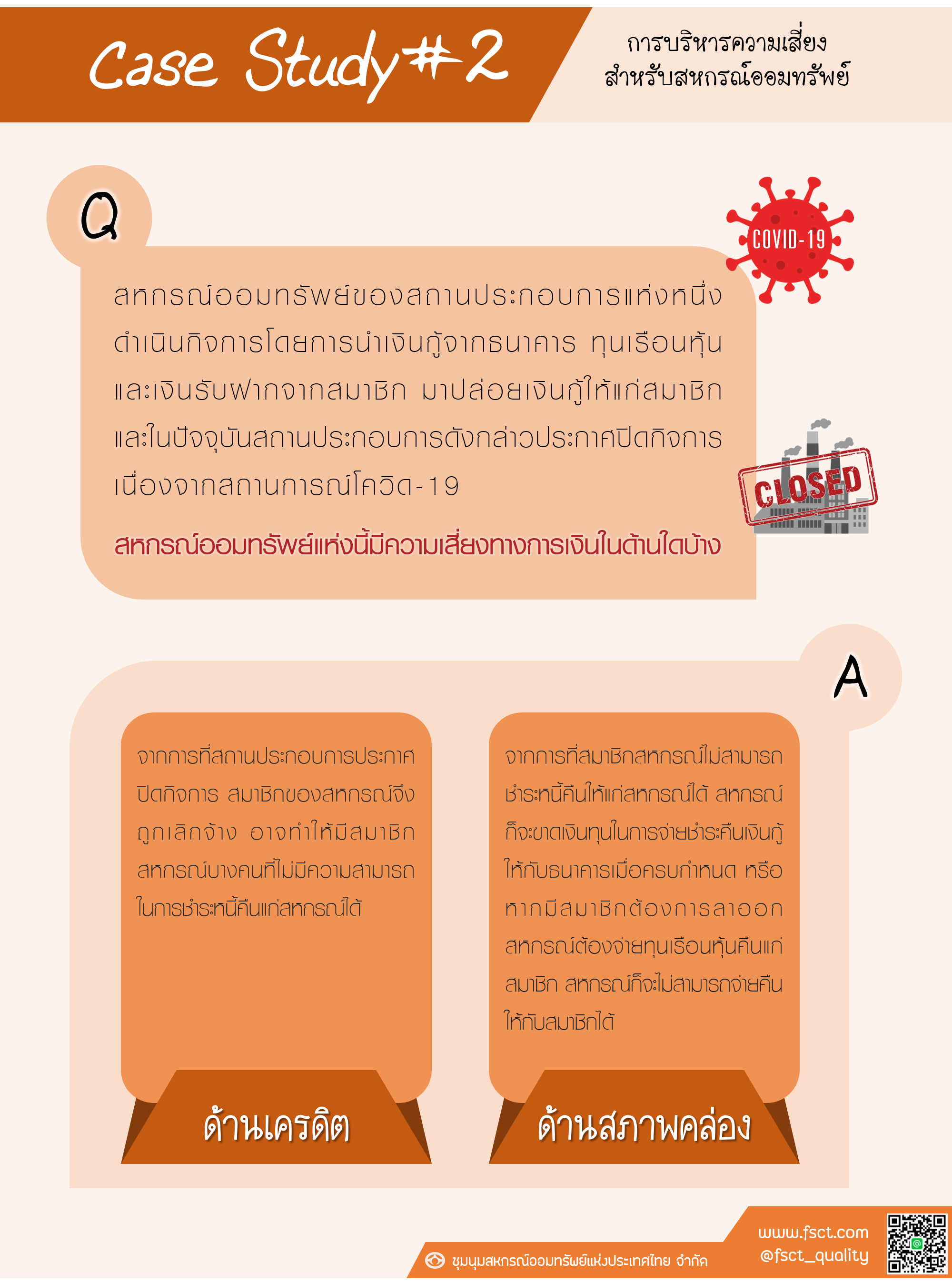

การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์ Case Study # 2 คำถาม สหกรณ์ออมทรัพย์ของสถานประกอบการแห่งหนึ่งดำเนินกิจการโดยการนำเงินกู้จากธนาคาร ทุนเรือนหุ้น และเงินรับฝากจากสมาชิก มาปล่อยเงินกู้ให้แก่สมาชิก และในปัจจุบันสถานประกอบการ ดังกล่าวประกาศปิดกิจการเนื่องจากสถานการณ์โควิด-19 “สหกรณ์ออมทรัพย์แห่งนี้มีความเสี่ยงทางการเงินในด้านใดบ้าง” คำตอบ ด้านเครดิต จากการที่สถานประกอบการประกาศปิดกิจการ สมาชิกของสหกรณ์จึงถูกเลิกจ้าง อาจทำให้มีสมาชิกสหกรณ์บางคนที่ไม่มีความสามารถในการชำระหนี้คืนแก่สหกรณ์ได้ ด้านสภาพคล่อง จากการที่สมาชิกสหกรณ์ไม่สามารถชำระหนี้ให้แก่สหกรณ์ได้ สหกรณ์ก็จะ ขาดทุนในการจ่ายชำระคืนเงินกู้ให้กับธนาคารเมื่อครบกำหนด หรือหากมีสมาชิกต้องการลาออก สหกรณ์ต้องจ่ายทุนเรือนหุ้นคืนแก่สมาชิก สหกรณ์ก็จะไม่สามารถจ่ายคืนให้กับสมาชิกได้

เรื่อง กรณีศึกษา การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์

Authors: -

In กรณีศึกษา

By Admin FSCT

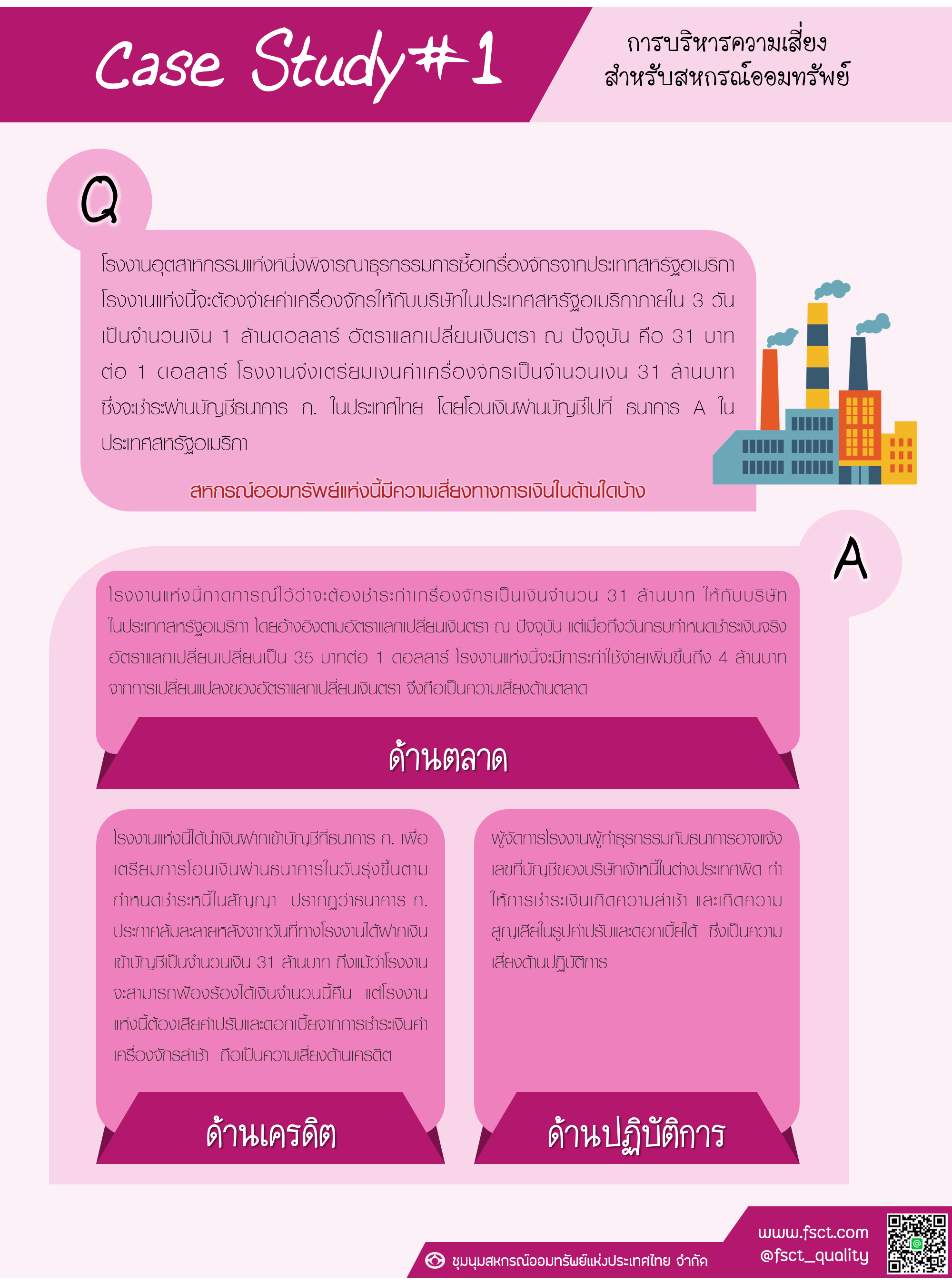

การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์ Case Study # 1 คำถาม โรงงานอุตสาหกรรมแห่งหนึ่งพิจารณาธุรกรรมการซื้อเครื่องจักรจากประเทศสหรัฐอเมริกา โรงงานแห่งนี้จะต้องจ่ายค่าเครื่องจักรให้กับบริษัทในประเทศสหรัฐอเมริกาภายใน 3 วัน เป็นจำนวนเงิน 1 ล้านดอลลาร์ อัตราแลกเปลี่ยนเงินตรา ณ ปัจจุบันคือ 31 บาทต่อ 1 ดอลลาร์ โรงงานจึงเตรียมเงินค่า เครื่องจักรเป็นจำนวนเงิน 31 ล้านบาท ซึ่งจะชำระผ่านบัญชีธนาคาร ก.ในประเทศไทย โดยโอนเงินผ่าน บัญชีไปที่ ธนาคาร A ในประเทศสหรัฐอเมริกา “สหกรณ์ออมทรัพย์แห่งนี้มีความเสี่ยงทางการเงินในด้านใดบ้าง” คำตอบ ด้านตลาด โรงงานแห่งนี้คาดการณ์ไว้ว่าจะต้องชำระค่าเครื่องจักรเป็นเงิน 31 ล้านบาท ให้กับ บริษัทในสหรัฐอเมริกา โดยอ้างอิงตามอัตราแลกเปลี่ยนเงินตรา ณ ปัจจุบัน แต่เมื่อถึงวันครบกำหนด ชำระเงินจริงอัตราแลกเปลี่ยน เปลี่ยนเป็น 35 บาท ต่อ 1 ดอลลาร์ โรงงานแห่งนี้จะมีภาระค่าใช้จ่ายเพิ่ม ขึ้นถึง 4 ล้านบาท จากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตรา จึงถือเป็นความเสี่ยงด้านตลาด ด้านเครดิต โรงงานแห่งนี้ได้นำเงินฝากเข้าบัญชีธนาคาร ก. เพื่อเตรียมการโอนเงินผ่านธนาคาร ในวันรุ่งขึ้นตามกำหนดชำระหนี้ในสัญญา ปรากฎว่าธนาคาร ก. ประกาศล้มละลายหลังจากวันที่ทาง โรงงานได้ฝากเงินเข้าบัญชีเป็นจำนวนเงิน 31 ล้านบาท ถึงแม้ว่าโรงงานจะสามารถฟ้องร้องได้เงิน จำนวนนี้คืน แต่โรงงานแห่งนี้ต้องเสียค่าปรับและดอกเบี้ยจากการชำระเงินค่าเครื่องจักรล่าช้า ถือเป็น ความเสี่ยงด้านเครดิต ด้านปฏิบัติการ ผู้จัดการโรงงานผู้ทำธุรกรรมกับธนาคารอาจแจ้งเลขที่บัญชีของบริษัทเจ้าหนี้ ในต่างประเทศผิด ทำให้การชำระเงินเกิดความล่าช้า และเกิดความสูญเสียในรูปค่าปรับและดอกเบี้ยได้ ซึ่งเป็นความเสี่ยงด้านปฏิบัติการ

เรื่อง กรณีศึกษา ผลตอบแทน ต้นทุน และรายได้ของสหกรณ์ ไม่ได้รับผลกระทบทางลบ เมื่อมีเปลี่ยนแปลงอัตราดอกเบี้ย และราคาตราสารในตลาดเงินและตลาดทุน (ด้านตลาด)

Authors: -

In กรณีศึกษา

By Admin FSCT

ผลตอบแทน ต้นทุน และรายได้ของสหกรณ์ ไม่ได้รับผลกระทบทางลบ เมื่อมีเปลี่ยนแปลงอัตรา ดอกเบี้ย และราคาตราสารในตลาดเงินและตลาดทุน (ด้านตลาด) กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ - กำหนดนโยบายการฝากและลงทุน โดยพิจารณาแต่ผลตอบแทน แต่ไม่ได้คำนึงถึง อันดับความน่าเชื่อถือ และอายุของตราสารต่างๆ 2. การระบุความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก 3. การประเมินความเสี่ยง - ระดับความเสี่ยง M 4. การจัดการความเสี่ยง - ในการกำหนดนโยบายการฝากและลงทุน ต้องพิจารณาถึงอันดับความน่าเชื่อถือ อัตราผลตอบแทน และอายุของตราสารต่างๆ 5. การติดตามประเมินผลและรายงาน - รายงานการประชุมกำหนดนโยบายและกรอบหลักเกณฑ์การลงทุน

เรื่อง กรณีศึกษา สหกรณ์สามารถออกผลิตภัณฑ์ทางการเงินได้อย่างมีประสิทธิภาพ

Authors: -

In กรณีศึกษา

By Admin FSCT

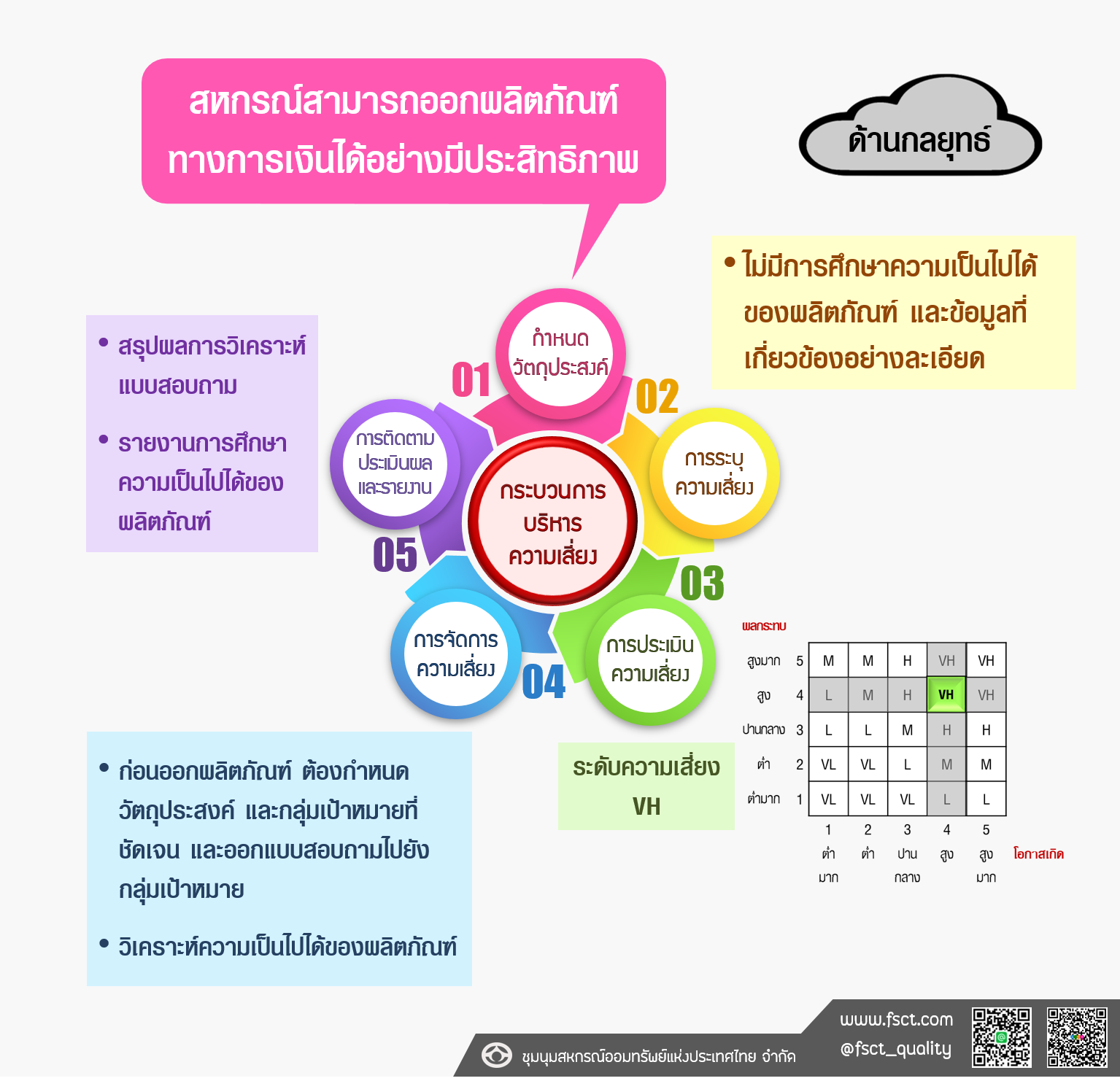

สหกรณ์สามารถออกผลิตภัณฑ์ทางการเงินได้อย่างมีประสิทธิภาพ (ด้านกลยุทธ์) กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ - ไม่มีการศึกษาความเป็นไปได้ของผลิตภัณฑ์ และข้อมูลที่เกี่ยวข้องอย่างละเอียด 2. การระบุความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก 3. การประเมินความเสี่ยง - ระดับความเสี่ยง VH 4. การจัดการความเสี่ยง - ก่อนออกผลิตภัณฑ์ต้องกำหนดวัตถุประสงค์ และกลุ่มเป้าหมายที่ชัดเจน และออกแบบ สอบถามไปยังกลุ่มเป้าหมาย 5. การติดตามประเมินผลและรายงาน - สรุปผลการวิเคราะห์แบบสอบถาม - รายงานการศึกษาความเป็นไปได้ของผลิตภัณฑ์

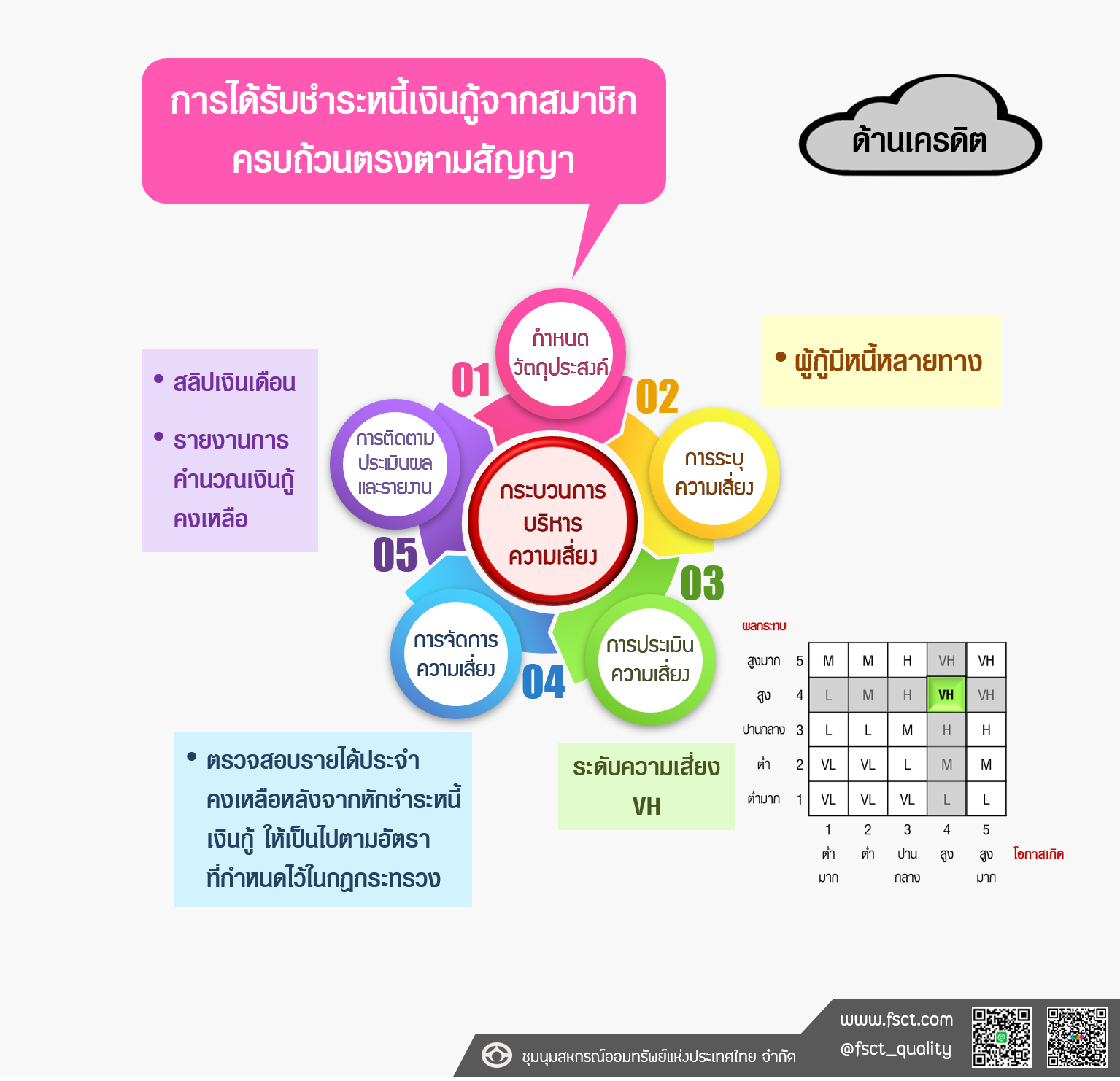

เรื่อง กรณีศึกษา ผู้กู้มีหนี้หลายทาง ระดับความเสี่ยง VH ด้านเครดิต

Authors: -

In กรณีศึกษา

By Admin FSCT

การได้รับชำระหนี้เงินกู้จากสมาชิกครบถ้วนตรงตามสัญญา (ด้านเครดิต) กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ - ผู้กู้มีหนี้หลายทาง 2. การระบุความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก 3. การประเมินความเสี่ยง - ระดับความเสี่ยง VH 4. การจัดการความเสี่ยง - ตรวจสอบรายได้ประจำคงเหลือหลังจากหักชำระหนี้เงินกู้ ให้เป็นไปตามอัตรา ที่กำหนดไว้ในกฎกระทรวง 5. การติดตามประเมินผลและรายงาน - สลิปเงินเดือน - รายงานการคำนวณเงินกู้คงเหลือ

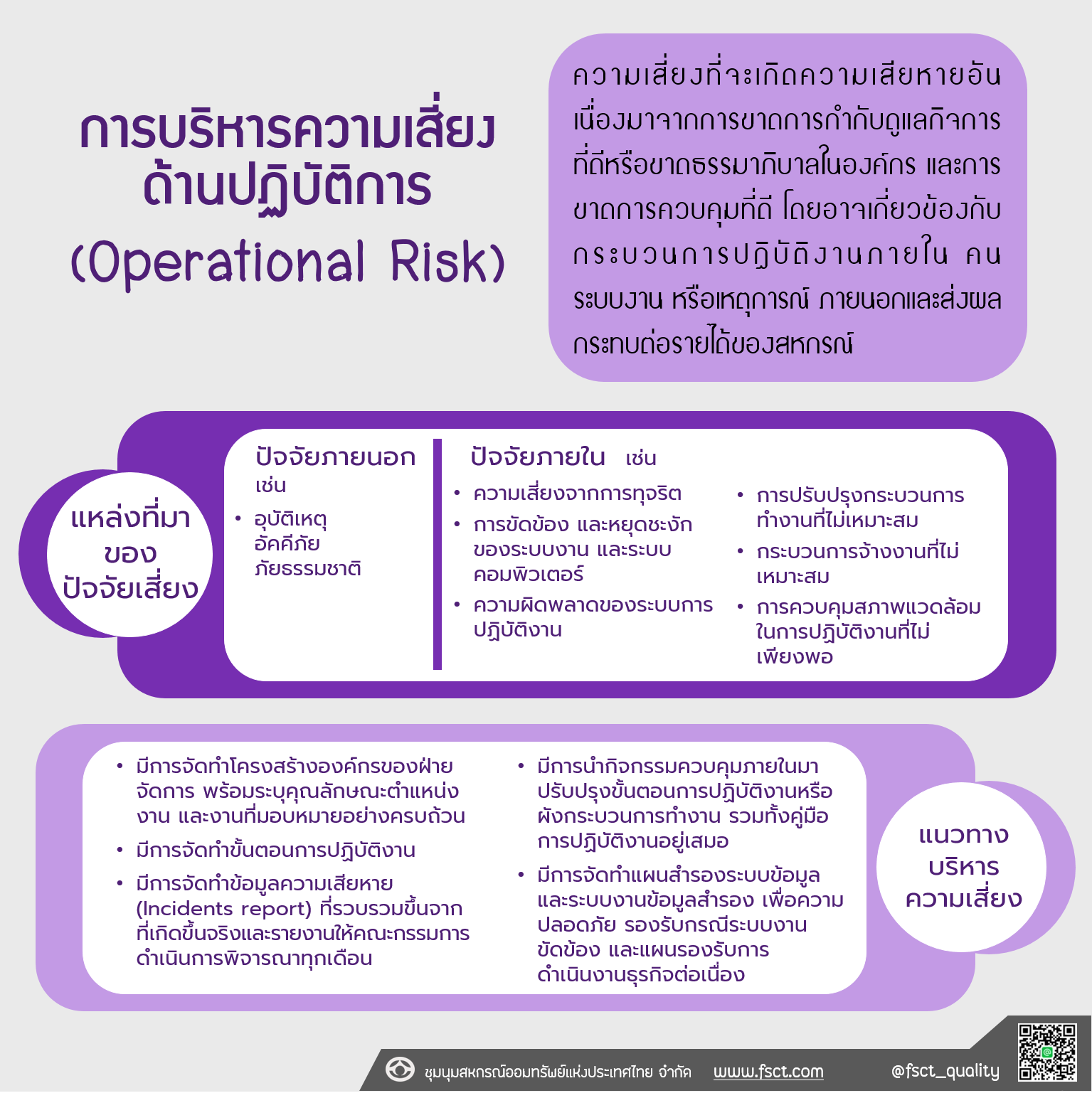

เรื่อง การบริหารความเสี่ยง ด้านปฏิบัติการ (Operational Risk)

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านปฏิบัติการ (Operational Risk) ความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากการขาดการกำกับดูแลกิจการที่ดีหรือขาดธรรมา ภิบาลในองค์กร และการขาดการควบคุมที่ดี โดยอาจเกี่ยวข้องกับกระบวนการปฏิบัติงานภายใน คน ระบบงาน หรือเหตุการณ์ ภายนอกและส่งผลกระทบต่อรายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น อุบัติเหตุ อัคคีภัย ภัยธรรมชาติ ปัจจัยภายใน เช่น - ความเสี่ยงจากการทุจริต - การขัดข้อง และหยุดชะงักของระบบงาน และระบบคอมพิวเตอร์ - ความผิดพลาดของระบบการปฏิบัติงาน - การปรับปรุงกระบวนการทำงานที่ไม่เหมาะสม - กระบวนการจ้างงานที่ไม่เหมาะสม - การควบคุมสภาพแวดล้อมในการปฏิบัติงานที่ไม่เพียงพอ แนวทางบริหารความเสี่ยง - มีการจัดทำโครงสร้างองค์กรของฝ่ายจัดการ พร้อมระบุคุณลักษณะตำแหน่ง งาน และงานที่มอบหมายอย่างครบถ้วน - มีการจัดทำขั้นตอนการปฏิบัติงาน - มีการจัดทำข้อมูลความเสียหาย (Incidents report) ที่รวบรวมขึ้นจากที่เกิดขึ้นจริง และรายงานให้คณะกรรมการดำเนินการพิจารณาทุกเดือน - มีการนำกิจกรรมควบคุมภายในมาปรับปรุงขั้นตอนการปฏิบัติงานหรือฝังกระบวน การทำงาน รวมทั้งคู่มือการปฏิบัติงานอยู่เสมอ - มีจัดทำแผนสำรองระบบข้อมูลและระบบงานข้อมูลสำรอง เพื่อความปลอดภัย รองรับกรณีระบบงานขัดข้อง แบะแผนรองรับการดำเนินงานธุรกิจต่อเนื่อง

เรื่อง การบริหารความเสี่ยงด้านสภาพคล่อง

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านสภาพคล่อง (Liquidity Risk) ความเสี่ยงที่เกิดจากการที่สหกรณ์ออมทรัพย์ไม่สามารถชำระหนี้สิน และภาระผูกพันเมื่อถึงกำหนด เนื่องจากไม่สามารถเปลี่ยนสินทรัพย์เป็นเงินสดได้ หรือไม่สามารถจัดหาเงินทุนได้เพียงพอ หรือสามารถจัดหาเงินทุนได้แต่ด้วยต้นทุนที่สูงเกินกว่าระดับที่ยอมรับได้ ซึ่งอาจส่งผลกระทบต่อ รายได้ของสหกรณ์ทั้งในปัจจุบันและอนาคต แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น - การเสนอโปรโมชั่นทางการตลาดที่จูงใจกว่าของสถาบันการเงินอื่น - ข่าวสารที่เกี่ยวข้องกับการลดความน่าเชื่อถือของขบวนการสหกรณ์ - การเปลี่ยนแปลงหลักเกณฑ์ของภาครัฐ ปัจจัยภายใน เช่น - แผนกลยุทธ์และนโยบายสหกรณ์ในการจัดหาเงินเข้าสหกรณ์ - ไม่มีการกำหนดกรอบของแปล่งที่มาและแหล่งใช้ไปของเงินทุนอย่างชัดเจน และเหมาะสม - บุคลากรขาดความรู้ความสามารถในการบริหารการเงิน แนวทางบริการความเสี่ยง - มีการจัดทำประมาณการเงินสดรับจ่าย (Cash Flow Projection) รายปี รายเดือน รายสัปดาห์ รายวัน - มีแผนระดมเงินฝาก และ/หรือค่าหุ้นที่สอดคล้องกับแผนการฝากและ/หรือการ ลงทุนประจำปี - มีแผนในการจัดการสภาพคล่องในสถานการณ์ฉุกเฉินหรือวิกฤกติ - มีการศึกษา วิเคราะห์ และประมวลผลข้อมูลเงินฝาก/ทุนเรื่องหุ้นแยกตามขนาด ของเงินฝาก/ทุนเรือนหุ้น และพฤติกรรมการฝาก/ถอนเงิน และการถือหุ้น/การถอนหุ้น คืนของสมาชิกและสมาชิกสมทบ และนำไปใช้ในการบริหารจัดการสภาพคล่อง

เรื่อง การบริหารความเสี่ยงด้านการตลาด

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านการตลาด (Market Risk) ความเสี่ยงที่เกิดจากการเคลื่อนไหวของอัตราดอกเบี้ย อัตราแลกเปลี่ยนเงินตราต่างประเทศ และราคาตราสารในตลาดเงิน ตลาดทุนที่มีผลกระทบในทางลบต่อรายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง อัตราดอกเบี้ย เช่น - การปรับเปลี่ยนอัตราดอกเบี้ยนโยบาย - ความเคลื่อนไหวของอัตราเงินเฟ้อที่ปรับตามราคาน้ำมัน - การดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทย ราคา เช่น - การเปลี่ยนแปลงระดับความน่าเชื่อถือของผู้ออกตราสารเพิ่มขึ้นหรือลดลง - การเปลี่ยนแปลงของราคาตราสารหนี้และตราสารทุน อัตราแลกเปลี่ยนเงินตราต่างประเทศ เช่น - การเคลื่อนไหวของอัตราแลกเปลี่ยนเงินตราต่างประเทศ แนวทางบริหารความเสี่ยง - มีการกำหนดเป้าหมายเงินปันผลในระดับที่สอดคล้องกับตลาดการเงิน - มีการรายงานต้นทุนและผลตอบแทนทางการเงินเป็นประจำทุกเดือน - มีการฝากและลงทุนโดยเปรียบเทียบอันดับความน่าเชื่อถือ อัตราผละตอบแทน และอายุของตราสารของหลักทรัพย์ต่างๆ - มีการกำหนดระเบียบขั้นตอนนการอนุมัติการฝากหรือการลงทุนที่ชัดเจนไม่ขัด ต่อกฎหมาย - หลีกเลี่ยงวิธีการกู้ยืมเงินตราต่างประเทศ หากมีความจำเป็นจะต้องกู้ยืม ก็จะต้อง ทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้าในอัตราที่รองรับความเสี่ยงได้

เรื่อง กรณีศึกษา ระดับความเสี่ยง M ด้านเครดิต

Authors: -

In กรณีศึกษา

By Admin FSCT

การได้รับชำระหนี้เงินกู้จากสมาชิกครบถ้วนตรงตามสัญญา (ด้านเครดิต) - ฐานข้อมูลของสหกรณ์ - รายงานการประชุมคณะกรรมการเงินกู้เกี่ยวกับหลักประกันและการติดตามหนี้ของ สมาชิกผู้กู้ทุกราย - ฐานข้อมูลของลูกหนี้ที่ถูกต้อง ครบถ้วน เป็นปัจจุบัน - มีการรายงานข้อมูลเกี่ยวกับความสมบูรณ์ของหลักประกัน และการติดตามหนี้ที่ผิดนัดชำระ - ขาดข้อมูลที่เพียงพอในการบริหารลูกหนี้ที่หลักประกันบกพร่องหรือผิดนัดชำระหนี้ กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ 2. การระบุความเสี่ยง 3. การประเมินความเสี่ยง 4. การจัดการความเสี่ยง 5. การติดตามประเมินผลและรายงาน ระดับความเสี่ยง M ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก