eBooks

336 found

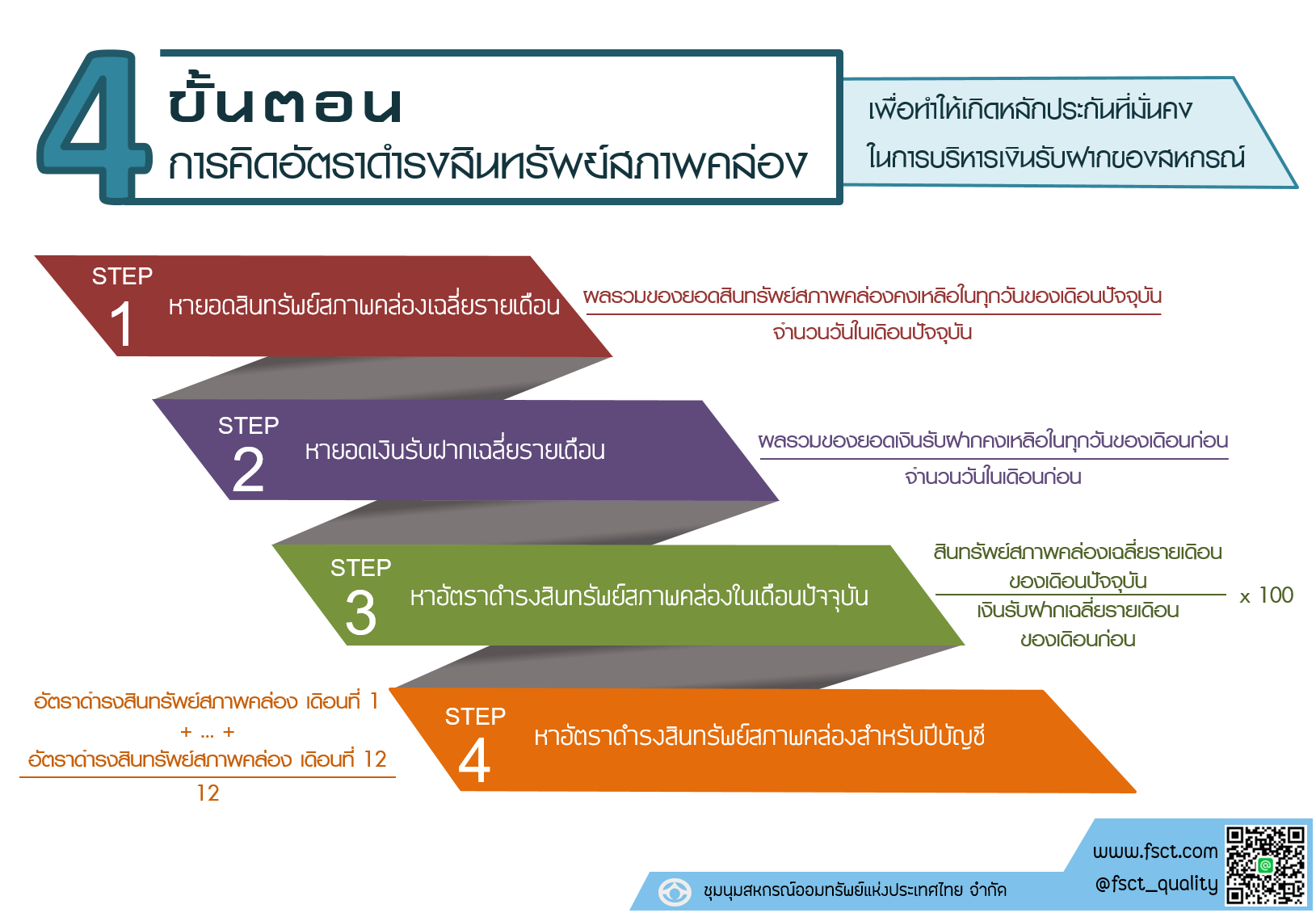

เรื่อง อัตราการดำรงสินทรัพย์สภาพคล่อง

Authors: -

In อินโฟกราฟิก

By Admin FSCT

4 ขั้นตอน การคิดอัตราดำรงสินทรัพย์สภาพคล่อง เพื่อทำให้เกิดหลักประกันที่มั่นคงในการ บริหารเงินรับฝากของสหกรณ์ STEP ที่ 1 หายอดสินทรัพย์สภาพคล่องเฉลี่ยรายเดือน ผลรวมของยอดสินทรัพย์สภาพคล่องคงเหลือในทุกวันของเดือนปัจจุบัน จำนวนวันในเดือนปัจจุบัน STEP ที่ 2 หายอดเงินฝากเฉลี่ยรายเดือน ผลรวมของยอดเงินรับฝากคงเหลือในทุกวันของเดือนก่อน จำนวนวันในเดือนก่อน STEP ที่ 3 หาอัตราดำรงสินทรัพย์สภาพคล่องในเดือนปัจจุบัน สินทรัพย์สภาพคล่องเฉลี่ยรายเดือนของเดือนปัจจุบัน เงินรับฝากเฉลี่ยรายเดือนของเดือนก่อน STEP ที่ 4 หาอัตราดำรงสินทรัพย์สภาพคล่องสำหรับปีบัญชี อัตราดำรงสินทรัพย์สภาพคล่อง เดือนที่ 1 +...+ อัตราดำรงสินทรัพย์สภาพคล่อง เดือนที่ 12 12

เรื่อง ความเสี่ยง 5 ด้านของสถาบันการเงิน

Authors: -

By Admin FSCT

ความเสี่ยง 5 ด้าน ของสถาบันการเงิน 1. ด้านกลยุทธ์ ความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ แผนการดำเนินงานและการนำไป ปฏิบัติที่ไม่เหมาะสมกับปัจจัยภายในและสภาพแวดล้อมภายนอกองค์กร ทำให้ไม่บรรลุวัตถุประสงค์ และเป้าหมายที่กำหนดไว้อันอาจกระทบต่อรายได้และทุนของสหกรณ์ 2. ด้านเครดิต ความน่าจะเป็นที่ลูกหนี้อาจไม่สามารถชำระหนี้คืนตามสัญญาได้ และก่อให้เกิด ความเสียหายต่อรายได้และทุนของสหกรณ์ 3. ด้านตลาด ความน่าจะเป็นที่เกิดจากการเปลี่ยนแปลงของอัตราดอกเบี้ย ราคาตราสารการเงิน ในตลาดเงิน ตลาดทุนที่สหกรณ์ได้นำไปลงทุนไว้ และอัตราแลกเปลี่ยนที่มีผลกระทบต่อรายได้ และทุน ของสหกรณ์ 4. ด้านสภาพคล่อง ความน่าจะเป็นที่สหกรณ์ไม่สามารถจ่ายเงินให้กับผู้เกี่ยวข้องได้ตามภาระ ผูกพัน หรือถ้าจะจ่ายได้ก็ด้วยต้นทุนที่สูง ซึ่งส่งผลกระทบต่อรายได้ และทุนของสหกรณ์ - ไม่มีเงินจ่ายให้สมาชิกเมื่อถอนเงินฝาก - ไม่มีเงินจ่ายปันผล – เฉลี่ยคืน แม้สหกรณ์จะมีกำไร - ไม่มีเงินจ่ายคืนเจ้าหนี้ตามกำหนดเวลา 5. ด้านปฏิบัติการ ความเสี่ยงจากการขาดการกำกับดูแลกิจการที่ดี หรือขาดธรรมาภิบาลใน องค์กรที่เกี่ยวข้องกับกระบวนการปฏิบัติงานภายใน บุคลากร ระบบงาน หรือเหตุการณ์ภายนอก และส่งผลกระทบต่อความเสี่ยงด้านอื่น และต่อรายได้และทุนของสหกรณ์

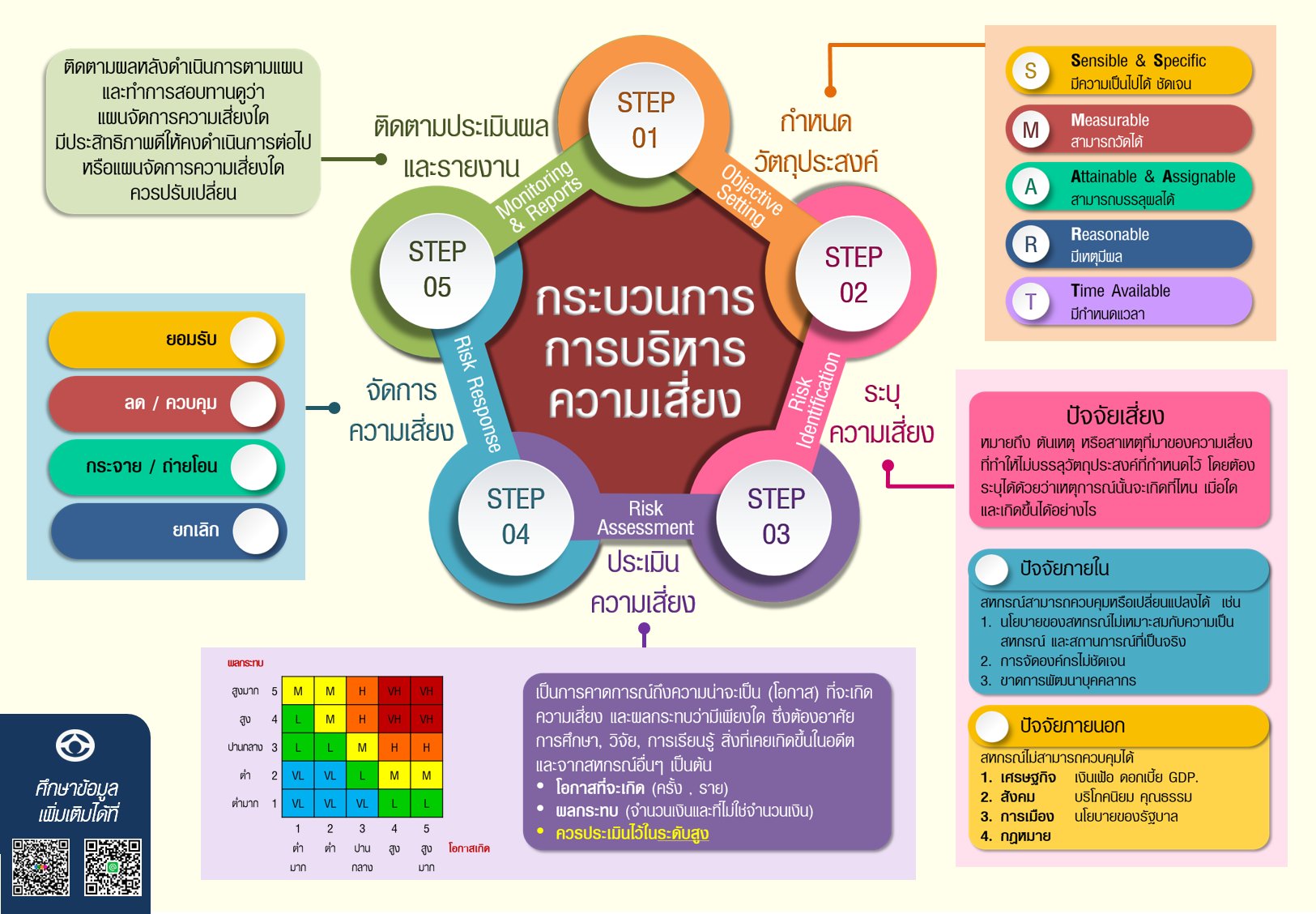

เรื่อง กระบวนการบริหารความเสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง STEP ที่ 1 ติดตามประเมินผลและรายงาน (Monitoring & Reports) การติดตามผลหลังดำเนินการตามแผน และทำการสอบทานดูว่าแผนจัดการความเสี่ยงใดมีประสิทธิภาพดีให้ความดำเนินการต่อไป หรือแผนจัดการความเสี่ยงใดควรปรับเปลี่ยน STEP ที่ 2 กำหนดวัตถุประสงค์ (Objective Setting) S : Sensible & Specific (มีความเป็นไปได้ชัดเจน) M : Measurable (สามารถวัดได้) A : Attainable & Assignable (สามารถบรรลุผลได้) R : Reasonable (มีเหตุผล) T : Time Available (มีกำหนดเวลา) STEP ที่ 3 ระบุความเสี่ยง (Risk Identification) ปัจจัยเสี่ยง หมายถึง ต้นเหตุ หรือสาเหตุที่มาของความเสี่ยง ที่ทำให้ไม่บรรลุวัตถุประสงค์ที่กำหนดไว้ โดยต้องระบุได้ด้วยว่าเหตุการณ์นั้นจะเกิดที่ไหน เมื่อใดและเกิดขึ้นได้อย่างไร ปัจจัยภายใน สหกรณ์สามารถควบคุมหรือเปลี่ยนแปลงได้ เช่น 1. นโยบายของสหกรณ์ไม่เหมาะสมกับความเป็นสหกรณ์ และสถานการณ์ที่เป็นจริง 2. การจัดองค์กรไม่ชัดเจน 3. ขาดการพัฒนาบุคคลากร ปัจจัยภายนอก สหกรณ์ไม่สามารถควบคุมได้ 1. เศรษฐกิจ เงินเฟ้อ ดอกเบี้ย GDP. 2. สังคม บริโภคนิยม คุณธรรม 3. การเมือง นโยบายของรัฐบาล 4. กฎหมาย STEP ที่ 4 ประเมินความเสี่ยง (Risk Assessment) เป็นการคาดการณ์ถึงความน่าจะเป็น (โอกาส) ที่จะเกิดความเสี่ยง และผลกระทบว่ามีเพียงใด ซึ่งต้องอาศัยการศึกษา, วิจัย, การเรียนรู้สิ่งที่เคยเกิดขึ้นในอดีต และจากสหกรณ์อื่นๆ เป็นต้น - โอกาสที่จะเกิด (ครั้ง ราย) - ผลกระทบ (จำนวนเงินและที่ไม่ใช่จำนวนเงิน) - ควรประเมินไว้ในระดับสูง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก STEP ที่ 5 จัดการความเสี่ยง (Risk Response) - ยอมรับ - ลด / ควบคุม - กระจาย / ถ่ายโอน - ยกเลิก

หมวด 4 ข้อ 4.3 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 4 คุณภาพสินทรัพย์และการป้องกันความเสี่ยง ลูกหนี้เงินกู้ต่อทุนเรือนหุ้นและเงินรับฝาก

Authors: -

By Admin FSCT

ลูกหนี้เงินกู้ (เฉพาะสมาชิก) ต่อ ทุนเรือนหุ้นและเงินรับฝาก (เฉพาะสมาชิก) อัตราส่วนนี้จะอธิบายว่า ความสัมพันธ์ในเรื่องของระยะเวลาระหว่างแหล่งเงินทุน กับการใช้เงินทุน ในรูปเงินให้สมาชิกกู้ ค่าที่ดี น้อยกว่าหรือเท่ากับ 1 เท่า = 8 คะแนน มากกว่า 1.17% = 5 คะแนน มากกว่า 2.08% = 3 คะแนน มากกว่า 3.1% = 1 คะแนน กรณีมากกว่า 1 เท่า แสดงว่า สหกรณ์มีการปล่อยเงินกู้ให้กับสมาชิกโดยใช้เงินทุนจากภายนอก มากเกินไป ทำให้อาจเกิดความเสี่ยงกับสหกรณ์ได้ แก้ไขโดย ปล่อยเงินกู้ในแต่ละรายในวงเงินที่น้อยลง หรือปล่อยเงินกู้ให้น้อยรายลง หรือกำหนด งวดชำระหนี้ให้สั้นลง หรือเพิ่มในส่วนของทุนเรือนหุ้นหรือเงินรับฝาก โดยใช้กลยุทธ์ต่างๆ ตามความ เหมาะสม กรณีน้อยกว่าหรือเท่ากับ 1 เท่า แสดงว่า ความสัมพันธ์ในเรื่องระยะเวลาระหว่างแหล่งเงินทุนของสหกรณ์ และการใช้เงินทุนของสหกรณ์มีความสัมพันธ์กัน กล่าวคือ สหกรณ์มีการให้เงินกู้แก่สมาชิกในจำนวนที่เหมาะสมกับทุนเรือนหุ้นและเงินรับฝาก จากสมาชิกแล้ว

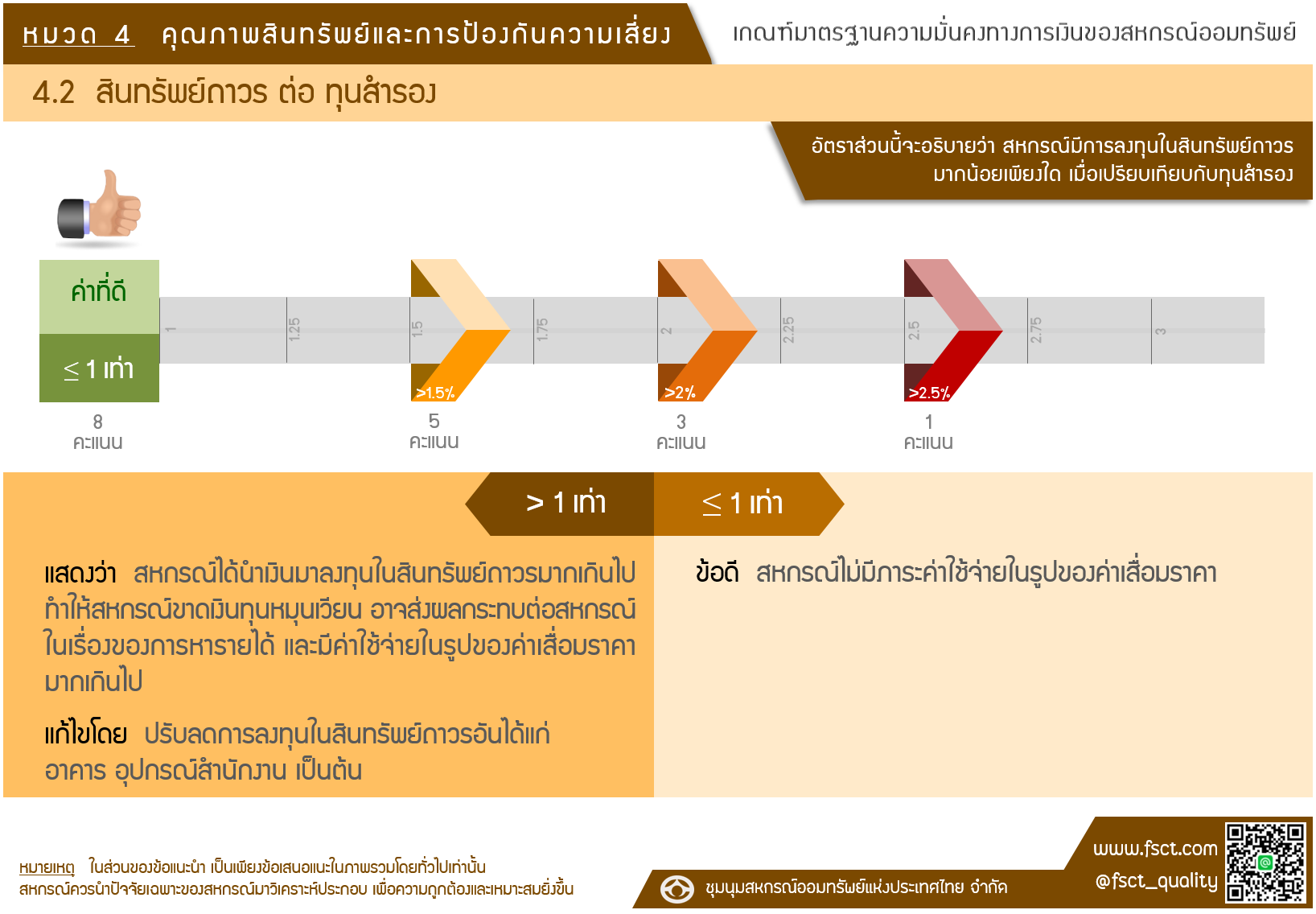

หมวด 4 ข้อ 4.2 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 4 คุณภาพสินทรัพย์ และการป้องกันความเสี่ยง สินทรัพย์ถาวรต่อทุนสำรอง

Authors: -

By Admin FSCT

สินทรัพย์ถาวร ต่อ ทุนสำรอง อัตราส่วนนี้จะอธิบายว่า สหกรณ์มีการลงทุนในสินทรัพย์ถาวรมากน้อยเพียงใด เมื่อเปรียบเทียบกับทุนสำรอง ค่าที่ดี น้อยกว่าหรือเท่ากับ 1 เท่า = 8 คะแนน มากกว่า 1.5% = 5 คะแนน มากกว่า 2% = 3 คะแนน มากกว่า 2.5% = 1 คะแนน กรณีมากกว่า 1 เท่า แสดงว่า สหกรณ์ได้นำเงินมาลงทุนในสินทรัพย์ถาวรมากเกินไป ทำให้สหกรณ์ขาดเงินทุนหมุนเวียน อาจส่งผลกระทบต่อสหกรณ์ในเรื่องของการหารายได้ และมีค่าใช้จ่าย ในรูปของค่าเสื่อมราคามากเกินไป แก้ไขโดย ปรับลดการลงทุนในสินทรัพย์ถาวรอันได้แก่ อาคาร อุปกรณ์สำนักงาน เป็นต้น กรณีน้อยกว่าหรือเท่ากับ 1 เท่า แสดงว่า สหกรณ์ไม่มีภาระค่าใช้จ่ายในรูปของค่าเสื่อมราคา

หมวด 4 ข้อ 4.1 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 4 คุณภาพสินทรัพย์และการป้องกันความเสี่ยง หนี้ที่ไม่ก่อให้เกิดรายได้ ต่อลูกหนี้เงินกู้ทั้งสิ้น

Authors: -

By Admin FSCT

หนี้ที่ไม่ก่อให้เกิดรายได้ ต่อ ลูกหนี้เงินกู้ทั้งสิ้น (สมาชิก และสหกรณ์อื่น) อัตราส่วนนี่จะอธิบายว่า การบริหารจัดการลูกหนี้ของสหกรณ์มีประสิทธิภาพมากน้อยเพียงใด ค่าที่ดี น้อยกว่าหรือเท่ากับ 25% = 8 คะแนน มากกว่า 1.17% = 5 คะแนน มากกว่า 2.08% = 3 คะแนน มากกว่า 3.0% = 1 คะแนน กรณีมากกว่า 25% แสดงว่า สหกรณ์มีประสิทธิภาพในการบริหารจัดการลูกหนี้ต่ำ แก้ไขโดย เพิ่มความเข้มงวดในการปล่อยเงินกู้ให้กับสมาชิก กรณีน้อยกว่าหรือเท่ากับ 25% แสดงว่า สหกรณ์มีประสิทธิภาพในการบริหารจัดการลูกหนี้ได้ดี

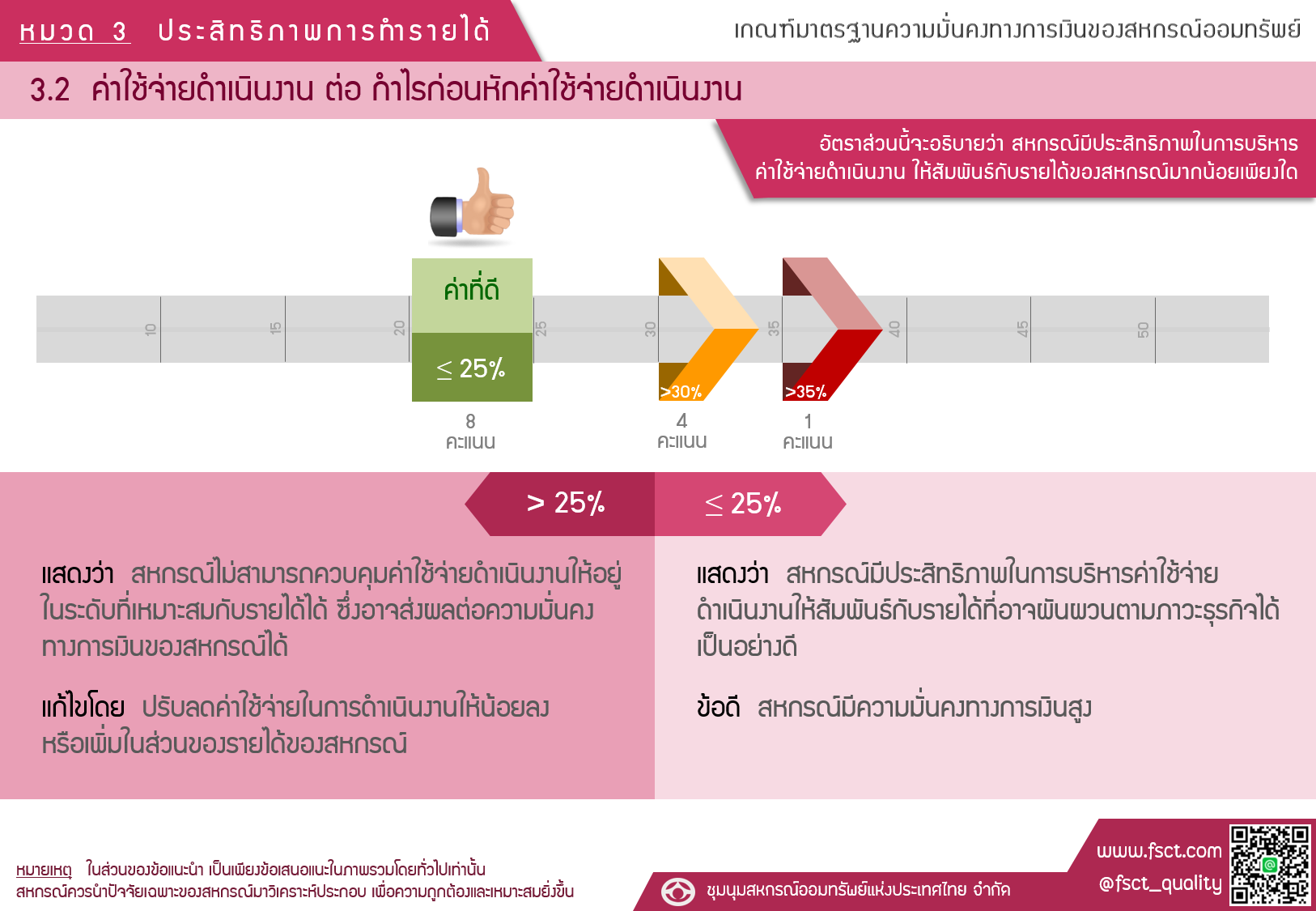

หมวด 3 ข้อ 3.2 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 ประสิทธิภาพ การทำรายได้ ค่าใช้จ่ายดำเนินงาน ต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน

Authors: -

By Admin FSCT

ค่าใช้จ่ายดำเนินการ ต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน อัตราส่วนนี่จะอธิบายว่า สหกรณ์มี ประสิทธิภาพในการบริหารค่าใช้จ่ายดำเนินงาน ให้สัมพันธ์กับรายได้ของสหกรณ์มากน้อยเพียงใด ค่าที่ดี น้อยกว่าหรือเท่ากับ 25% = 8 คะแนน มากกว่า 30% = 4 คะแนน มากกว่า 35% = 1 คะแนน กรณีมากกว่า 25% แสดงว่า สหกรณ์ไม่สามารถควบคุมค่าใช้จ่ายดำเนินงานให้อยู่ในระดับที่เหมาะสมกับรายได้ได้ ซึ่งอาจส่งผลต่อความมั่นคงทางการเงินของสหกรณ์ได้ แก้ไขโดย ปรับลดค่าใช้จ่ายในการดำเนินงานให้น้อยลง หรือเพิ่มในส่วนของรายได้ของสหกรณ์ กรณีน้อยกว่าหรือเท่ากับ 25% แสดงว่า สหกรณ์มีประสิทธิภาพในการบริหารค่าใช้จ่าย ดำเนินงานให้สัมพันธ์กับรายได้ที่อาจผันผวนตามภาวะธุรกิจได้เป็นอย่างดี ข้อดี สหกรณ์มีความมั่นคงทางการเงินสูง

หมวด 3 ข้อ 3.1 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด ประสิทธิภาพการทำรายได้ กำไรสุทธิ ต่อทุนของสหกรณ์ถั่วเฉลี่ย

Authors: -

By Admin FSCT

กำไรสุทธิ ต่อ ทุนของสหกรณ์ถัวเฉลี่ย อัตราส่วนนี้จะอธิบายว่า สหกรณ์มีความสามารถในการหาผลตอบแทนให้กับสมาชิกผู้ถือหุ้นได้มากน้อยเพียงใด น้อยกว่า 3.5% = 1 คะแนน น้อยกว่า 5.17% = 3 คะแนน น้อยกว่า 6.83% = 5 คะแนน ค่าที่ดี มากกว่า 8.5% = 8 คะแนน กรณีน้อยกว่า 8.5% แสดงว่า ประสิทธิภาพในการทำกำไรของสหกรณ์อยู่ในระดับต่ำ อาจเกิดจาก ความสามารถในการหารายได้ต่ำ หรือมีค่าใช้จ่ายสูงเกินไป หรืออาจเกิดจากสัดส่วนของแหล่งเงินทุน มีต้นทุนที่สูง แก้ไขโดย ปรับปรุงกลยุทธ์ในการหารายได้ หรือปรับลดค่าใช้จ่าย กรณีมากกว่า 8.5% แสดงว่า สหกรณ์มีประสิทธิภาพในการทำกำไรสูง ข้อดี สหกรณ์สามารถจัดสรรกำไรสุทธิเป็นทุนสำรองได้ในอัตราที่สูง จัดสรรเงินปันผลแก่ สมาชิกได้ในอัตราที่เหมาะสม และเป็นสวัสดิการให้แก่สมาชิกได้ตามสมควร

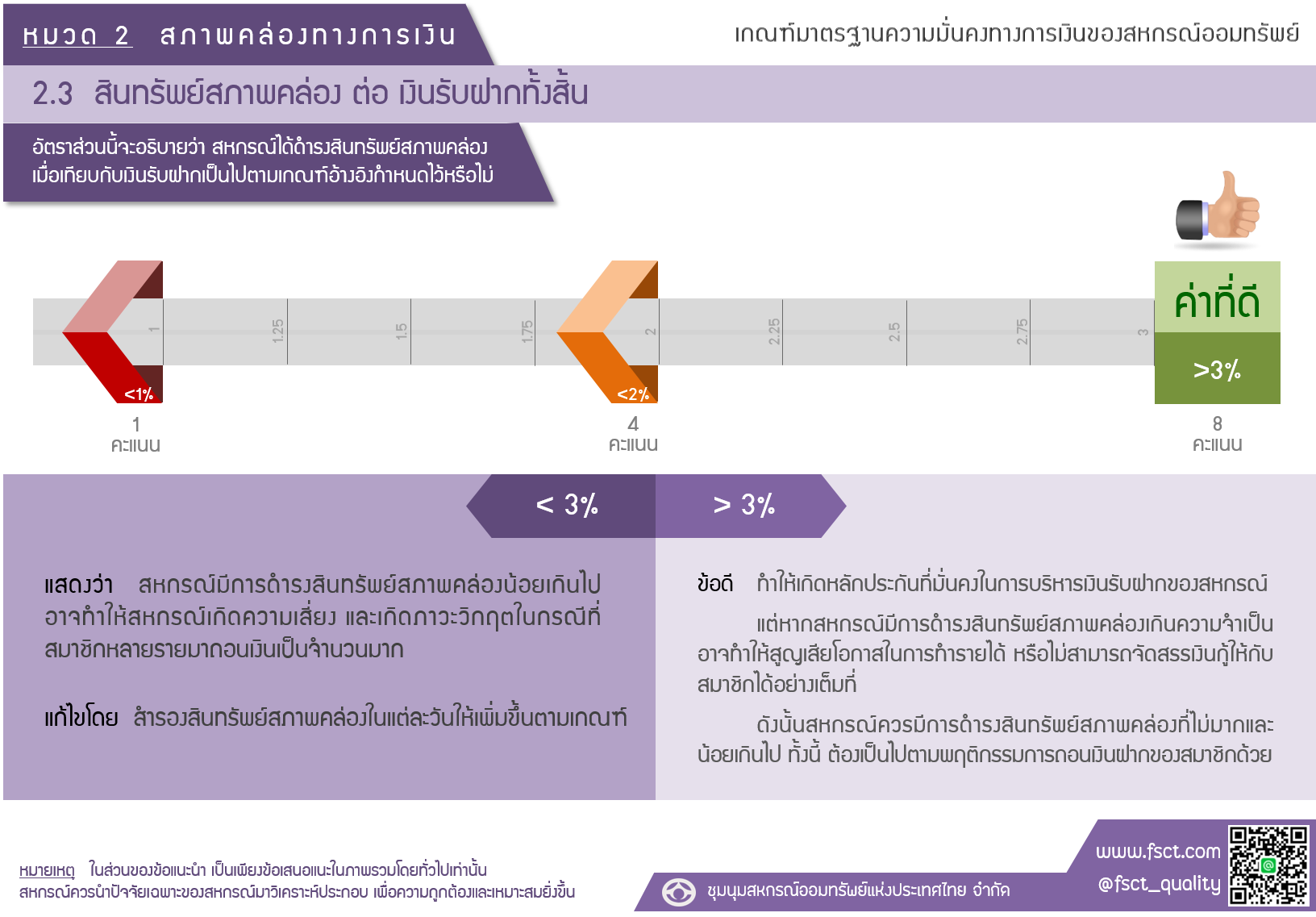

หมวด 2 ข้อ 2.3 เรื่อง เกณฑ์ประเมินมาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวด 2 สภาพคล่องทางการเงิน สินทรัพย์สภาพคล่องต่อเงินรับฝากทั้งสิ้น

Authors: -

By Admin FSCT

สินทรัพย์สภาพคล่อง ต่อ เงินรับฝากทั้งสิ้น อัตราส่วนนี้จะอธิบายว่า สหกรณ์ได้ดำรงสินทรัพย์ สภาพคล่องเมื่อเทียบกับเงินรับฝากเป็นไปตามเกณฑ์ที่อ้างอิงกำหนดไว้หรือไม่ น้อยกว่า 1% = 1 คะแนน น้อยกว่า 2% = 4 คะแนน ค่าที่ดี มากกว่า 3% = 8 คะแนน กรณีน้อยกว่า 3% แสดงว่า สหกรณ์มีการดำรงสินทรัพย์สภาพคล่องน้อยเกินไป อาจทำให้สหกรณ์ เกิดความเสี่ยง และเกิดภาวะวิกฤตในกรณีที่สมาชิกหลายรายมาถอนเงินเป็นจำนวนมาก แก้ไขโดย สำรองสินทรัพย์สภาพคล่องในแต่ละวันให้เพิ่มขึ้นตามเกณฑ์ กรณีมากกว่า 3% ข้อดี ทำให้เกิดหลักประกันที่มั่นคงในการบริหารเงินรับฝากของสหกรณ์ แต่หากสหกรณ์มีการดำรงสินทรัพย์สภาพคล่องเกินความจำเป็นอาจทำให้สูญเสียโอกาสในการทำรายได้ หรือไม่สามารถจัดสรรเงินกู้ให้กับสมาชิกได้อย่างเต็มที่ ดังนั้น สหกรณ์ควรมีการดำรงสินทรัพย์สภาพ คล่องที่ไม่มากและน้อยเกินไป ทั้งนี้ ต้องเป็นไปตามพฤติกรรมการถอนเงินฝากของสมาชิกด้วย