Books by Admin FSCT

336 found

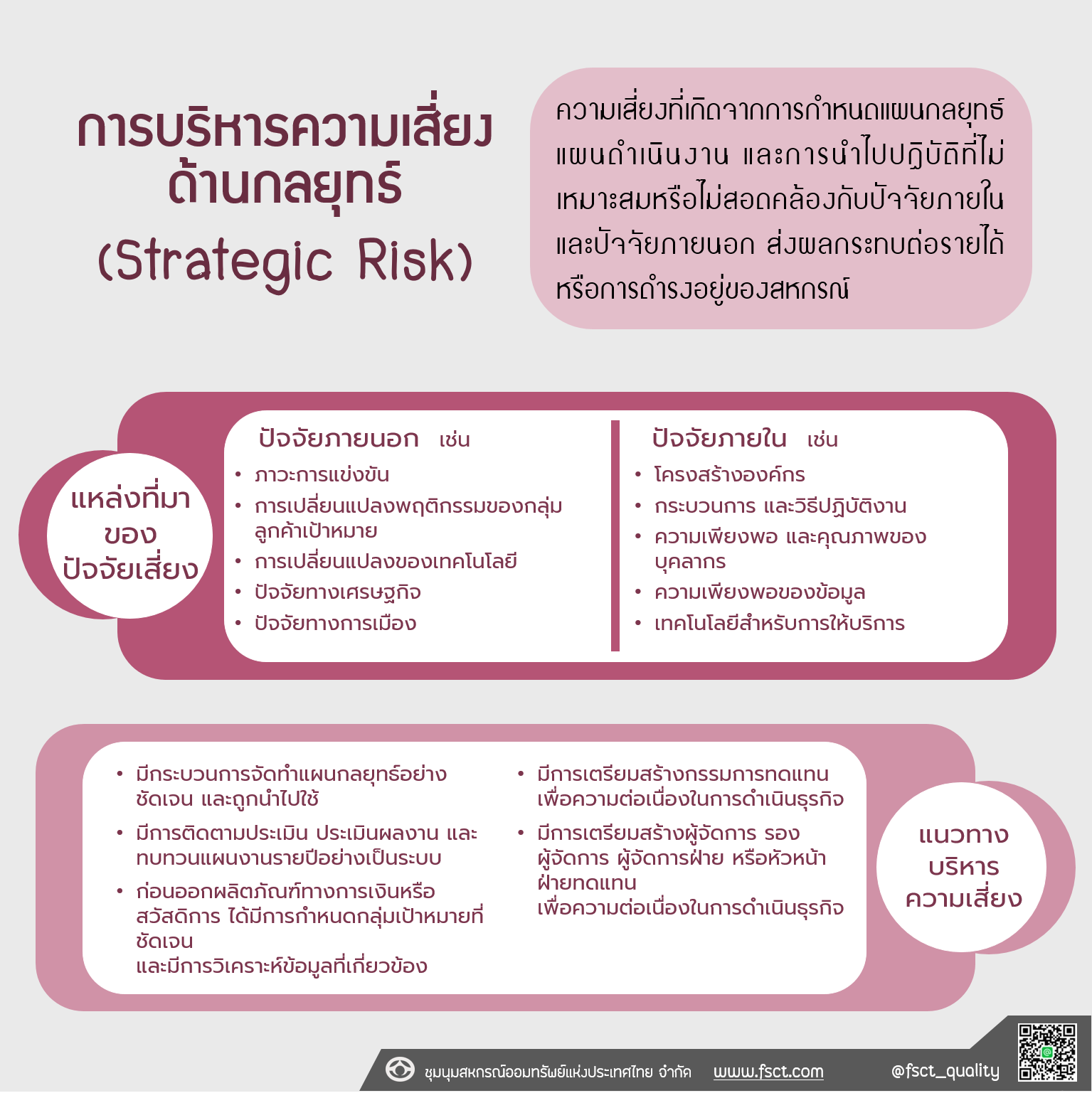

เรื่อง การบริหารความเสี่ยงด้านกลยุทธ์ (Strategic Risk)

Authors: -

By Admin FSCT

การบริหารความเสี่ยงด้านกลยุทธ์ (Strategic Risk) ความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ แผนดำเนินงาน และการนำไปปฏิบัติที่ไม่เหมาะสม หรือไม่สอดคล้องกับปัจจัยภายในและปัจจัยภายนอก ส่งผลกระทบต่อรายได้หรือการดำรงอยู่ของสหกรณ์ แหล่งที่มาของปัจจัย ปัจจัยภายนอก เช่น - ภาวะการแข่งขัน - การเปลี่ยนแปลงพฤติกรรมของกลุ่มลูกค้าเป้าหมาย - การเปลี่ยนแปลงของเทคโนโลยี - ปัจจัยทางเศรษฐกิจ - ปัจจัยทางการเมือง ปัจจัยภายใน เช่น - โครงสร้างองค์กร - กระบวนการ และวิธีปฏิบัติงาน - ความเพียงพอ และคุณภาพของบุคลากร - ความเพียงพอของข้อมูล - เทคโนโลยีสำหรับการให้บริการ แนวทางบริหารความเสี่ยง - มีกระบวนการจัดทำแผนกลยุทธ์อย่างชัดเจน และถูกนำไปใช้ - มีการติดตามประเมิน ประเมินผลงาน และทบทวนแผนงานรายปีอย่างเป็นระบบ - ก่อนออกผลิตภัณฑ์ทางการเงินหรือสวัสดิการ ได้มีการกำหนดกลุ่มเป้าหมายที่ชัดเจน และมีการวิเคราะห์ข้อมูลที่เกี่ยวข้อง - มีการเตรียมสร้างกรรมการทดแทนเพื่อความต่อเนื่องในการดำเนินธุรกิจ - มีการเตรียมสร้างผู้จัดการ รองผู้จัดการ ผู้จัดการฝ่าย และหัวหน้าฝ่ายทดแทน เพื่อความต่อเนื่องในการดำเนินธุรกิจ

เรื่อง กรณีศึกษา ระดับความเสี่ยง L ด้านเครดิต การไม่ปฏิบัติตามระเบียบที่กำหนด

Authors: -

In กรณีศึกษา

By Admin FSCT

การได้รับชำระหนี้เงินกู้จากสมาชิก ครบถ้วนตามสัญญา (ด้านเครดิต) - ตรวจสอบระเบียบฯ ให้ถูกต้องตามที่นายทะเบียนกำหนด - รายงานการประชุมวาระอนุมัติเงินกู้ - กำหนดระเบียบว่าด้วยการให้เงินกู้แก่สมาชิกอย่างละเอียด - มีการถือใช้ระเบียบฯ อย่างเคร่งครัด - ระเบียบว่าด้วยการให้เงินกู้แก่สมาชิกไม่ละเอียด รอบคอบ ชัดเจน - ไม่ปฏิบัติตามระเบียบที่กำหนดไว้ กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ 2. การระบุความเสี่ยง 3. การประเมินความเสี่ยง 4. การจัดการความเสี่ยง 5. การติดตามประเมินผลและรายงาน ระดับความเสี่ยง L ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก

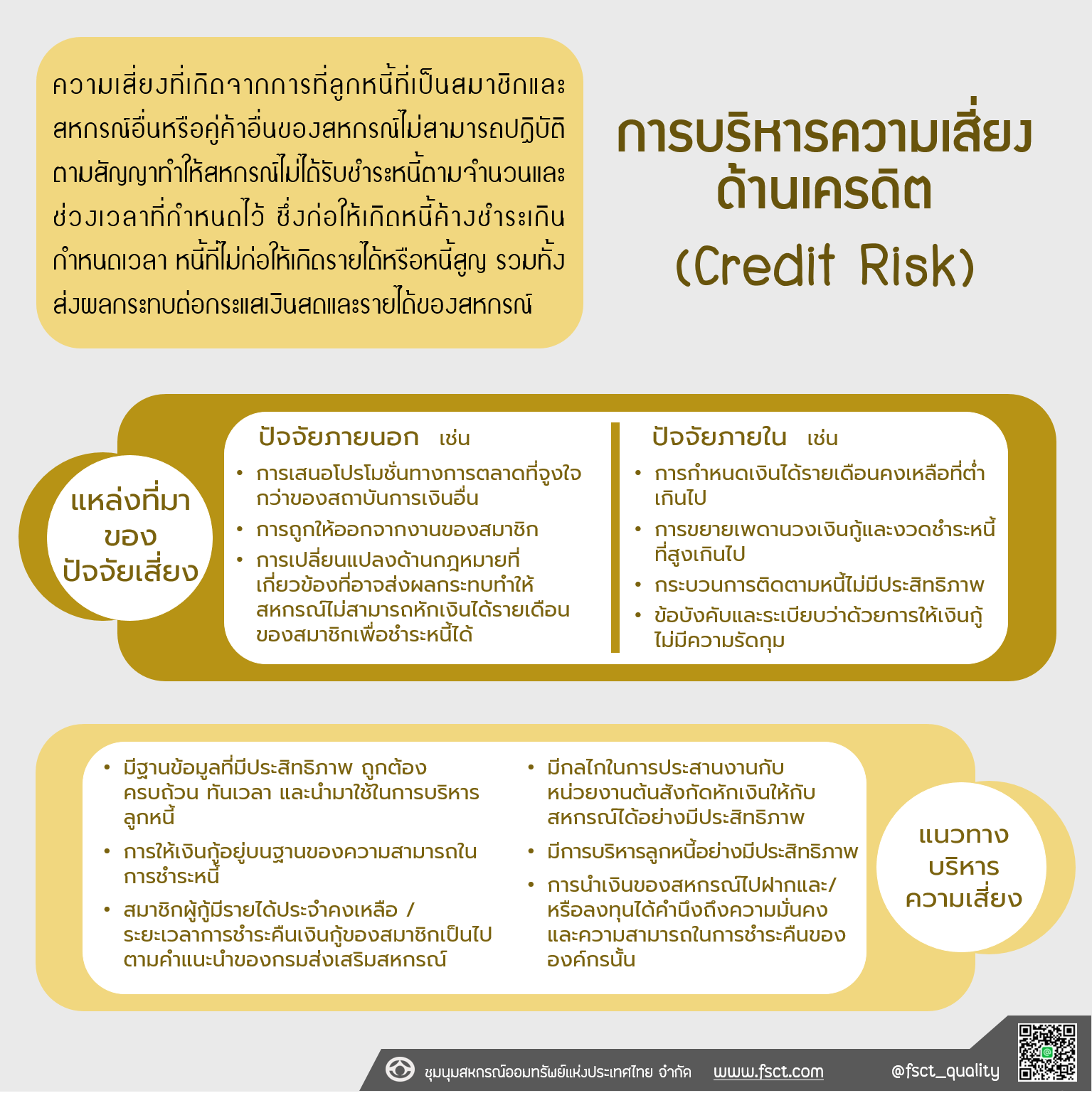

เรื่อง การบริหารความเสี่ยงด้านเครดิต

Authors: -

By Admin FSCT

การบริหารความเสี่ยงด้านเครดิต (Credit Risk) ความเสี่ยงที่เกิดจากการที่ลูกหนี้เป็นสมาชิกและสหกรณ์อื่น หรือคู่ค้าอื่นของสหกรณ์ไม่สามารถ ปฏิบัติตามสัญญาทำให้สหกรณ์ไม่ได้รับชำระหนี้ตามจำนวนและช่วงเวลาที่กำหนดไว้ ซึ่งก่อให้เกิดหนี้ค้าง ชำระเกินกำหนดเวลา หนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้สูญ รวมทั้งส่งผลกระทบต่อกระแสเงินสดและ รายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น - การเสนอโปรโมชั่นทางการตลาดที่จูงใจกว่าของสถาบันการเงินอื่น - การถูกให้ออกจากงานของสมาชิก - การเปลี่ยนแปลงด้านกฎหมายที่เกี่ยวข้องที่อาจส่งผลกระทบทำให้สหกรณ์ไม่สามารถ หักเงินได้รายเดือนของสมาชิกเพื่อชำระหนี้ได้ ปัจจัยภายใน เช่น - การกำหนดเงินได้รายเดือนคงเหลือที่ต่ำเกินไป - การขยายเพดานวงเงินกู้และงวดชำระหนี้ที่สูงเกินไป - กระบวนการติดตามหนี้ไม่มีประสิทธิภาพ - ข้อบังคับและระเบียบว่าด้วยการให้เงินกู้ไม่มีความรัดกุม แนวทางบริหารความเสี่ยง - มีฐานข้อมูลที่มีประสิทธิภาพ ถูกต้อง ครบถ้วน ทันเวลา และนำมาใช้ในการบริหารลูกหนี้ - การให้เงินกู้อยู่บนฐานของความสามารถในการชำระหนี้ - สมาชิกผู้กู้มีรายได้ประจำคงเหลือ/ระยะเวลาการชำระคืนเงินกู้ของสมาชิกเป็นไปตาม คำแนะนำของกรมส่งเสริมสหกรณ์ - มีกลไกในการประสานงานกับหน่วยงานต้นสังกัดหักเงินให้กับสหกรณ์ได้อย่างมีประสิทธิภาพ - มีการบริหารลูกหนี้อย่างมีประสิทธิภาพ - การนำเงินของสหกรณ์ไปฝากและ/หรือลงทุนได้คำนึงถึงความมั่นคงและความสามารถ ในการชำระคืนขององค์กรนั้น

เรื่อง กรณีศึกษา ระดับความเสี่ยง M ด้านเครดิต

Authors: -

In กรณีศึกษา

By Admin FSCT

การได้รับชำระหนี้เงินกู้จากสมาชิกครบถ้วนตรงตามสัญญา (ด้านเครดิต) - ฐานข้อมูลของสหกรณ์ - รายงานการประชุมคณะกรรมการเงินกู้เกี่ยวกับหลักประกันและการติดตามหนี้ของ สมาชิกผู้กู้ทุกราย - ฐานข้อมูลของลูกหนี้ที่ถูกต้อง ครบถ้วน เป็นปัจจุบัน - มีการรายงานข้อมูลเกี่ยวกับความสมบูรณ์ของหลักประกัน และการติดตามหนี้ที่ผิดนัดชำระ - ขาดข้อมูลที่เพียงพอในการบริหารลูกหนี้ที่หลักประกันบกพร่องหรือผิดนัดชำระหนี้ กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ 2. การระบุความเสี่ยง 3. การประเมินความเสี่ยง 4. การจัดการความเสี่ยง 5. การติดตามประเมินผลและรายงาน ระดับความเสี่ยง M ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก

เรื่อง การบริหารความเสี่ยงด้านการตลาด

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านการตลาด (Market Risk) ความเสี่ยงที่เกิดจากการเคลื่อนไหวของอัตราดอกเบี้ย อัตราแลกเปลี่ยนเงินตราต่างประเทศ และราคาตราสารในตลาดเงิน ตลาดทุนที่มีผลกระทบในทางลบต่อรายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง อัตราดอกเบี้ย เช่น - การปรับเปลี่ยนอัตราดอกเบี้ยนโยบาย - ความเคลื่อนไหวของอัตราเงินเฟ้อที่ปรับตามราคาน้ำมัน - การดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทย ราคา เช่น - การเปลี่ยนแปลงระดับความน่าเชื่อถือของผู้ออกตราสารเพิ่มขึ้นหรือลดลง - การเปลี่ยนแปลงของราคาตราสารหนี้และตราสารทุน อัตราแลกเปลี่ยนเงินตราต่างประเทศ เช่น - การเคลื่อนไหวของอัตราแลกเปลี่ยนเงินตราต่างประเทศ แนวทางบริหารความเสี่ยง - มีการกำหนดเป้าหมายเงินปันผลในระดับที่สอดคล้องกับตลาดการเงิน - มีการรายงานต้นทุนและผลตอบแทนทางการเงินเป็นประจำทุกเดือน - มีการฝากและลงทุนโดยเปรียบเทียบอันดับความน่าเชื่อถือ อัตราผละตอบแทน และอายุของตราสารของหลักทรัพย์ต่างๆ - มีการกำหนดระเบียบขั้นตอนนการอนุมัติการฝากหรือการลงทุนที่ชัดเจนไม่ขัด ต่อกฎหมาย - หลีกเลี่ยงวิธีการกู้ยืมเงินตราต่างประเทศ หากมีความจำเป็นจะต้องกู้ยืม ก็จะต้อง ทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้าในอัตราที่รองรับความเสี่ยงได้

เรื่อง การบริหารความเสี่ยงด้านสภาพคล่อง

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านสภาพคล่อง (Liquidity Risk) ความเสี่ยงที่เกิดจากการที่สหกรณ์ออมทรัพย์ไม่สามารถชำระหนี้สิน และภาระผูกพันเมื่อถึงกำหนด เนื่องจากไม่สามารถเปลี่ยนสินทรัพย์เป็นเงินสดได้ หรือไม่สามารถจัดหาเงินทุนได้เพียงพอ หรือสามารถจัดหาเงินทุนได้แต่ด้วยต้นทุนที่สูงเกินกว่าระดับที่ยอมรับได้ ซึ่งอาจส่งผลกระทบต่อ รายได้ของสหกรณ์ทั้งในปัจจุบันและอนาคต แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น - การเสนอโปรโมชั่นทางการตลาดที่จูงใจกว่าของสถาบันการเงินอื่น - ข่าวสารที่เกี่ยวข้องกับการลดความน่าเชื่อถือของขบวนการสหกรณ์ - การเปลี่ยนแปลงหลักเกณฑ์ของภาครัฐ ปัจจัยภายใน เช่น - แผนกลยุทธ์และนโยบายสหกรณ์ในการจัดหาเงินเข้าสหกรณ์ - ไม่มีการกำหนดกรอบของแปล่งที่มาและแหล่งใช้ไปของเงินทุนอย่างชัดเจน และเหมาะสม - บุคลากรขาดความรู้ความสามารถในการบริหารการเงิน แนวทางบริการความเสี่ยง - มีการจัดทำประมาณการเงินสดรับจ่าย (Cash Flow Projection) รายปี รายเดือน รายสัปดาห์ รายวัน - มีแผนระดมเงินฝาก และ/หรือค่าหุ้นที่สอดคล้องกับแผนการฝากและ/หรือการ ลงทุนประจำปี - มีแผนในการจัดการสภาพคล่องในสถานการณ์ฉุกเฉินหรือวิกฤกติ - มีการศึกษา วิเคราะห์ และประมวลผลข้อมูลเงินฝาก/ทุนเรื่องหุ้นแยกตามขนาด ของเงินฝาก/ทุนเรือนหุ้น และพฤติกรรมการฝาก/ถอนเงิน และการถือหุ้น/การถอนหุ้น คืนของสมาชิกและสมาชิกสมทบ และนำไปใช้ในการบริหารจัดการสภาพคล่อง

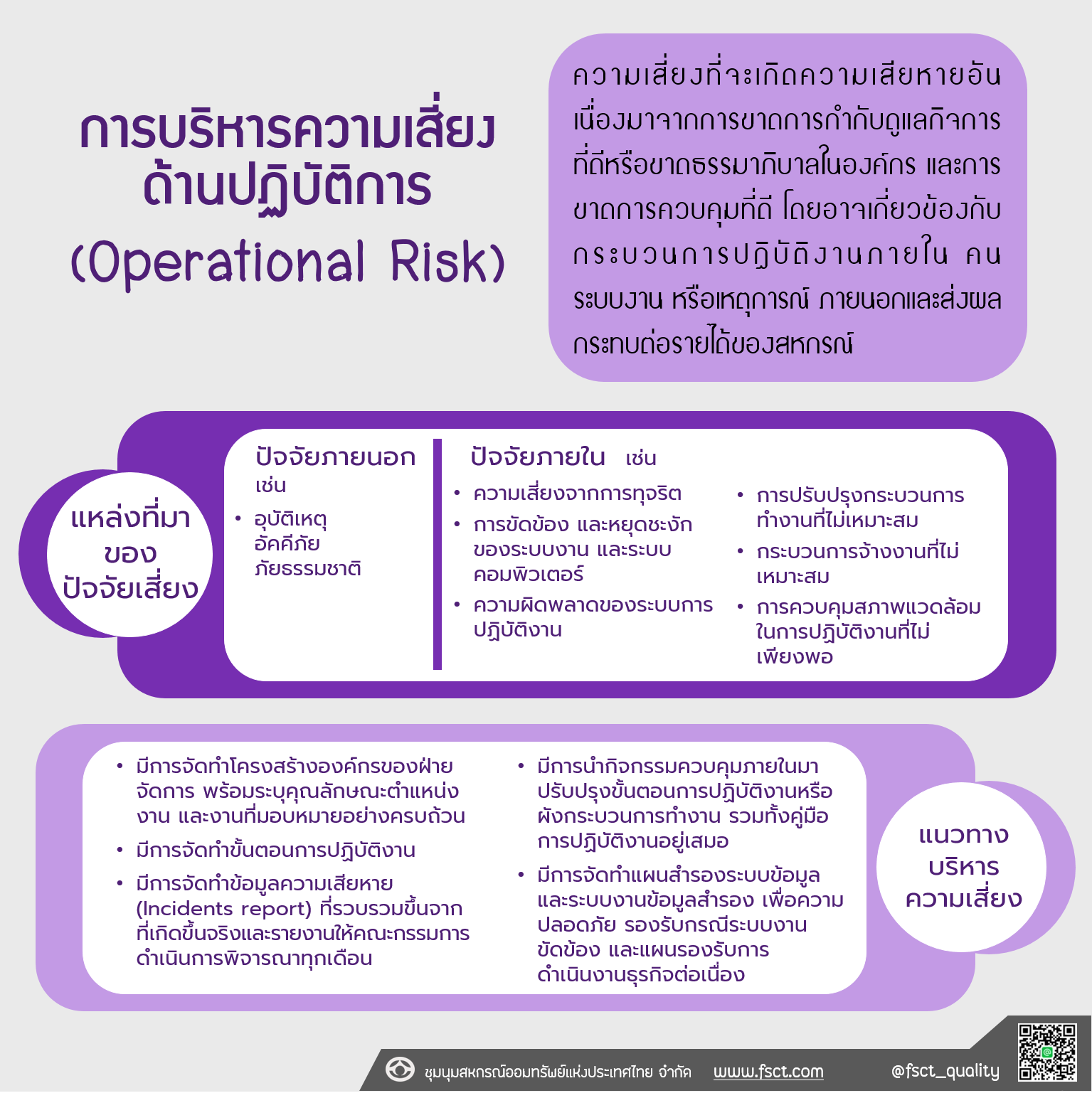

เรื่อง การบริหารความเสี่ยง ด้านปฏิบัติการ (Operational Risk)

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านปฏิบัติการ (Operational Risk) ความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากการขาดการกำกับดูแลกิจการที่ดีหรือขาดธรรมา ภิบาลในองค์กร และการขาดการควบคุมที่ดี โดยอาจเกี่ยวข้องกับกระบวนการปฏิบัติงานภายใน คน ระบบงาน หรือเหตุการณ์ ภายนอกและส่งผลกระทบต่อรายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น อุบัติเหตุ อัคคีภัย ภัยธรรมชาติ ปัจจัยภายใน เช่น - ความเสี่ยงจากการทุจริต - การขัดข้อง และหยุดชะงักของระบบงาน และระบบคอมพิวเตอร์ - ความผิดพลาดของระบบการปฏิบัติงาน - การปรับปรุงกระบวนการทำงานที่ไม่เหมาะสม - กระบวนการจ้างงานที่ไม่เหมาะสม - การควบคุมสภาพแวดล้อมในการปฏิบัติงานที่ไม่เพียงพอ แนวทางบริหารความเสี่ยง - มีการจัดทำโครงสร้างองค์กรของฝ่ายจัดการ พร้อมระบุคุณลักษณะตำแหน่ง งาน และงานที่มอบหมายอย่างครบถ้วน - มีการจัดทำขั้นตอนการปฏิบัติงาน - มีการจัดทำข้อมูลความเสียหาย (Incidents report) ที่รวบรวมขึ้นจากที่เกิดขึ้นจริง และรายงานให้คณะกรรมการดำเนินการพิจารณาทุกเดือน - มีการนำกิจกรรมควบคุมภายในมาปรับปรุงขั้นตอนการปฏิบัติงานหรือฝังกระบวน การทำงาน รวมทั้งคู่มือการปฏิบัติงานอยู่เสมอ - มีจัดทำแผนสำรองระบบข้อมูลและระบบงานข้อมูลสำรอง เพื่อความปลอดภัย รองรับกรณีระบบงานขัดข้อง แบะแผนรองรับการดำเนินงานธุรกิจต่อเนื่อง

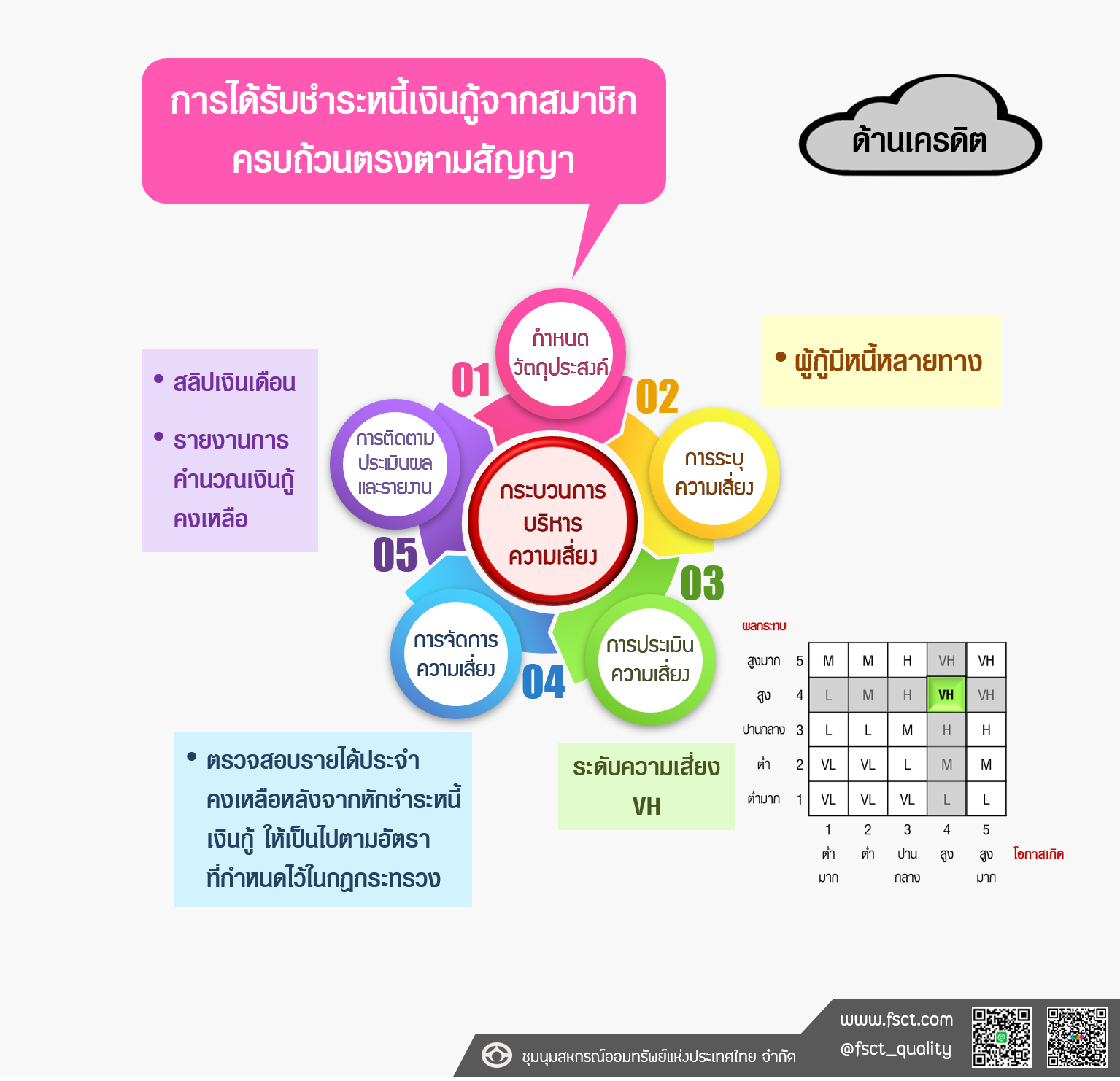

เรื่อง กรณีศึกษา ผู้กู้มีหนี้หลายทาง ระดับความเสี่ยง VH ด้านเครดิต

Authors: -

In กรณีศึกษา

By Admin FSCT

การได้รับชำระหนี้เงินกู้จากสมาชิกครบถ้วนตรงตามสัญญา (ด้านเครดิต) กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ - ผู้กู้มีหนี้หลายทาง 2. การระบุความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก 3. การประเมินความเสี่ยง - ระดับความเสี่ยง VH 4. การจัดการความเสี่ยง - ตรวจสอบรายได้ประจำคงเหลือหลังจากหักชำระหนี้เงินกู้ ให้เป็นไปตามอัตรา ที่กำหนดไว้ในกฎกระทรวง 5. การติดตามประเมินผลและรายงาน - สลิปเงินเดือน - รายงานการคำนวณเงินกู้คงเหลือ

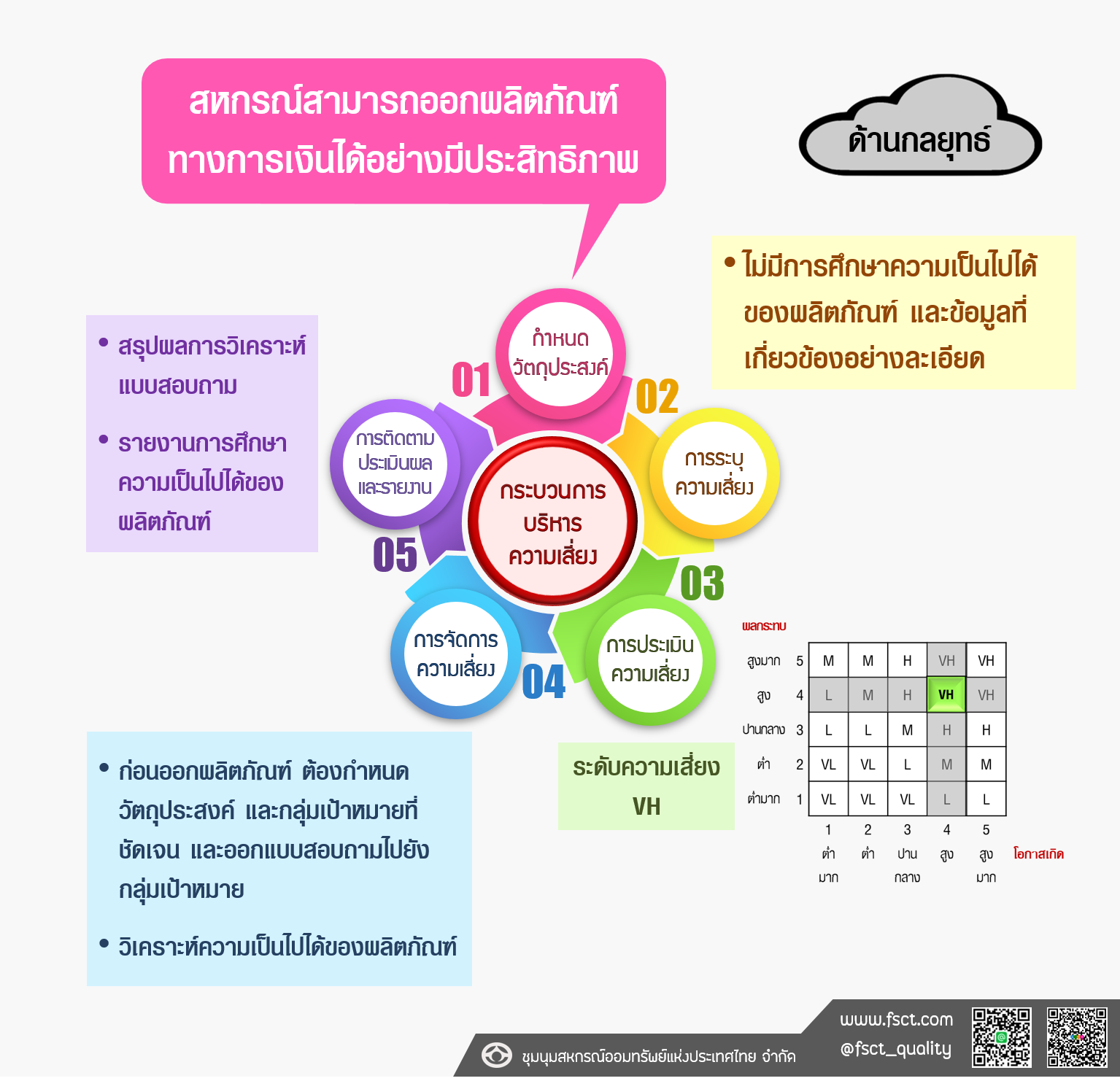

เรื่อง กรณีศึกษา สหกรณ์สามารถออกผลิตภัณฑ์ทางการเงินได้อย่างมีประสิทธิภาพ

Authors: -

In กรณีศึกษา

By Admin FSCT

สหกรณ์สามารถออกผลิตภัณฑ์ทางการเงินได้อย่างมีประสิทธิภาพ (ด้านกลยุทธ์) กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ - ไม่มีการศึกษาความเป็นไปได้ของผลิตภัณฑ์ และข้อมูลที่เกี่ยวข้องอย่างละเอียด 2. การระบุความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก 3. การประเมินความเสี่ยง - ระดับความเสี่ยง VH 4. การจัดการความเสี่ยง - ก่อนออกผลิตภัณฑ์ต้องกำหนดวัตถุประสงค์ และกลุ่มเป้าหมายที่ชัดเจน และออกแบบ สอบถามไปยังกลุ่มเป้าหมาย 5. การติดตามประเมินผลและรายงาน - สรุปผลการวิเคราะห์แบบสอบถาม - รายงานการศึกษาความเป็นไปได้ของผลิตภัณฑ์