eBooks

336 found

เรื่อง การบริหารความเสี่ยงด้านเครดิต

Authors: -

By Admin FSCT

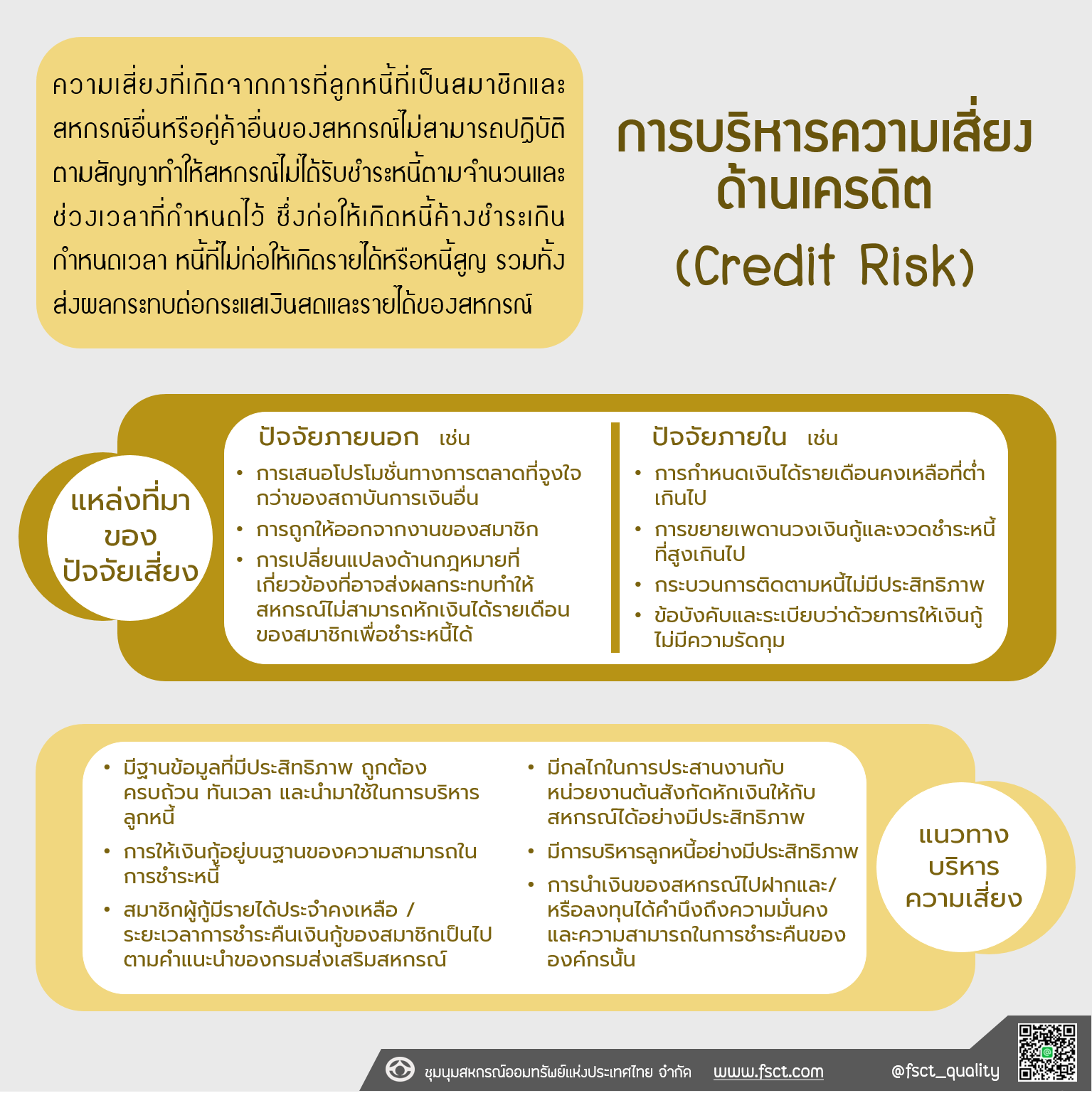

การบริหารความเสี่ยงด้านเครดิต (Credit Risk) ความเสี่ยงที่เกิดจากการที่ลูกหนี้เป็นสมาชิกและสหกรณ์อื่น หรือคู่ค้าอื่นของสหกรณ์ไม่สามารถ ปฏิบัติตามสัญญาทำให้สหกรณ์ไม่ได้รับชำระหนี้ตามจำนวนและช่วงเวลาที่กำหนดไว้ ซึ่งก่อให้เกิดหนี้ค้าง ชำระเกินกำหนดเวลา หนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้สูญ รวมทั้งส่งผลกระทบต่อกระแสเงินสดและ รายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น - การเสนอโปรโมชั่นทางการตลาดที่จูงใจกว่าของสถาบันการเงินอื่น - การถูกให้ออกจากงานของสมาชิก - การเปลี่ยนแปลงด้านกฎหมายที่เกี่ยวข้องที่อาจส่งผลกระทบทำให้สหกรณ์ไม่สามารถ หักเงินได้รายเดือนของสมาชิกเพื่อชำระหนี้ได้ ปัจจัยภายใน เช่น - การกำหนดเงินได้รายเดือนคงเหลือที่ต่ำเกินไป - การขยายเพดานวงเงินกู้และงวดชำระหนี้ที่สูงเกินไป - กระบวนการติดตามหนี้ไม่มีประสิทธิภาพ - ข้อบังคับและระเบียบว่าด้วยการให้เงินกู้ไม่มีความรัดกุม แนวทางบริหารความเสี่ยง - มีฐานข้อมูลที่มีประสิทธิภาพ ถูกต้อง ครบถ้วน ทันเวลา และนำมาใช้ในการบริหารลูกหนี้ - การให้เงินกู้อยู่บนฐานของความสามารถในการชำระหนี้ - สมาชิกผู้กู้มีรายได้ประจำคงเหลือ/ระยะเวลาการชำระคืนเงินกู้ของสมาชิกเป็นไปตาม คำแนะนำของกรมส่งเสริมสหกรณ์ - มีกลไกในการประสานงานกับหน่วยงานต้นสังกัดหักเงินให้กับสหกรณ์ได้อย่างมีประสิทธิภาพ - มีการบริหารลูกหนี้อย่างมีประสิทธิภาพ - การนำเงินของสหกรณ์ไปฝากและ/หรือลงทุนได้คำนึงถึงความมั่นคงและความสามารถ ในการชำระคืนขององค์กรนั้น

เรื่อง กรณีศึกษา ระดับความเสี่ยง L ด้านเครดิต การไม่ปฏิบัติตามระเบียบที่กำหนด

Authors: -

In กรณีศึกษา

By Admin FSCT

การได้รับชำระหนี้เงินกู้จากสมาชิก ครบถ้วนตามสัญญา (ด้านเครดิต) - ตรวจสอบระเบียบฯ ให้ถูกต้องตามที่นายทะเบียนกำหนด - รายงานการประชุมวาระอนุมัติเงินกู้ - กำหนดระเบียบว่าด้วยการให้เงินกู้แก่สมาชิกอย่างละเอียด - มีการถือใช้ระเบียบฯ อย่างเคร่งครัด - ระเบียบว่าด้วยการให้เงินกู้แก่สมาชิกไม่ละเอียด รอบคอบ ชัดเจน - ไม่ปฏิบัติตามระเบียบที่กำหนดไว้ กระบวนการบริหารความเสี่ยง 1. กำหนดวัตถุประสงค์ 2. การระบุความเสี่ยง 3. การประเมินความเสี่ยง 4. การจัดการความเสี่ยง 5. การติดตามประเมินผลและรายงาน ระดับความเสี่ยง L ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก

เรื่อง การบริหารความเสี่ยงด้านกลยุทธ์ (Strategic Risk)

Authors: -

By Admin FSCT

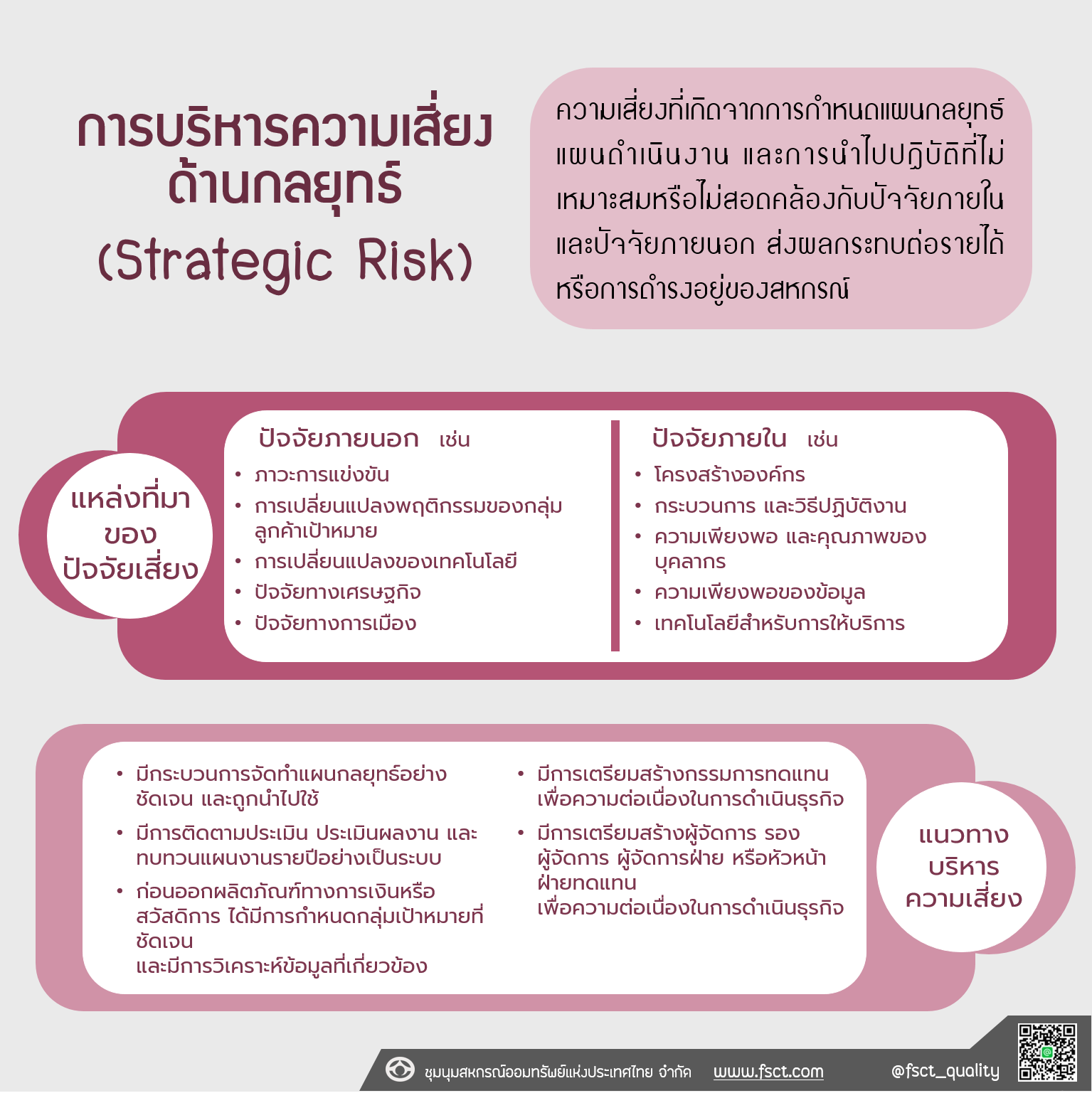

การบริหารความเสี่ยงด้านกลยุทธ์ (Strategic Risk) ความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ แผนดำเนินงาน และการนำไปปฏิบัติที่ไม่เหมาะสม หรือไม่สอดคล้องกับปัจจัยภายในและปัจจัยภายนอก ส่งผลกระทบต่อรายได้หรือการดำรงอยู่ของสหกรณ์ แหล่งที่มาของปัจจัย ปัจจัยภายนอก เช่น - ภาวะการแข่งขัน - การเปลี่ยนแปลงพฤติกรรมของกลุ่มลูกค้าเป้าหมาย - การเปลี่ยนแปลงของเทคโนโลยี - ปัจจัยทางเศรษฐกิจ - ปัจจัยทางการเมือง ปัจจัยภายใน เช่น - โครงสร้างองค์กร - กระบวนการ และวิธีปฏิบัติงาน - ความเพียงพอ และคุณภาพของบุคลากร - ความเพียงพอของข้อมูล - เทคโนโลยีสำหรับการให้บริการ แนวทางบริหารความเสี่ยง - มีกระบวนการจัดทำแผนกลยุทธ์อย่างชัดเจน และถูกนำไปใช้ - มีการติดตามประเมิน ประเมินผลงาน และทบทวนแผนงานรายปีอย่างเป็นระบบ - ก่อนออกผลิตภัณฑ์ทางการเงินหรือสวัสดิการ ได้มีการกำหนดกลุ่มเป้าหมายที่ชัดเจน และมีการวิเคราะห์ข้อมูลที่เกี่ยวข้อง - มีการเตรียมสร้างกรรมการทดแทนเพื่อความต่อเนื่องในการดำเนินธุรกิจ - มีการเตรียมสร้างผู้จัดการ รองผู้จัดการ ผู้จัดการฝ่าย และหัวหน้าฝ่ายทดแทน เพื่อความต่อเนื่องในการดำเนินธุรกิจ

เรื่อง การวัดพื้นฐานความเป็นสหกรณ์

Authors: -

By Admin FSCT

การวัดพื้นฐานความเป็น สอ. 1. การเป็นสมาชิกโดยสมัครใจ และเปิดกว้าง สหกรณ์เป็นองค์กรแห่งความสมัครใจ เปิดรับ บุคคลทั่วไปที่สามารถใช้บริการสหกรณ์ได้และเต็มใจจะรับผิดชอบในฐานะสมาชิกโดยปราศจากการ กีดกันทางเพศ ฐานะทางสังคม เชื้อชาติ การเมือง หรือศาสนา 2. การควบคุมโดยสมาชิกตามหลักประชาธิปไตย สหกรณ์เป็นองค์การประชาธิปไตยที่มี การควบคุมโดยสมาชิก ซึ่งมีส่วนร่วมอย่างแข็งขัน ในการกำหนดนโยบาย และการตัดสินใจ ผู้ที่ได้รับ การเลือกตั้งจากที่ประชุมใหญ่ให้เป็นผู้แทนสมาชิกต้องรับผิดชอบต่อสมาชิก 3. การมีส่วนร่วมทางเศรษฐกิจของสมาชิก สมาชิกมีส่วนร่วมในการลงทุน (ซื้อหุ้น) ในสหกรณ์ ของตนเองอย่างเสมอภาคกัน และมีส่วนในการควบคุมการใช้เงินทุนของสหกรณ์ตามแนวทาง ประชาธิปไตย และสมาชิกจะได้รับผลตอบแทนในอัตราที่จำกัดตามเงินลงทุน 4. การปกครองตนเองและความเป็นอิสระ สหกรณ์เป็นองค์การที่พึ่งพาตนเองและปกครอง ตนเอง โดยการควบคุมของมวลสมาชิก หากสหกรณ์จะต้องมีข้อตกลงผูกพันกับองค์การอื่นใด สหกรณ์ จะต้องกระทำการดังกล่าวภายใต้เงื่อนไขที่มั่นใจได้ว่ามวลสมาชิกจะยังคงธำรงไว้ซึ่งอำนาจในการควบคุม สหกรณ์ตามแนวทางประชาธิปไตย และสหกรณ์ยังคงดำรงความเป็นอิสระ 5. การศึกษาอบรม และสารสนเทศ สหกรณ์พึงให้การศึกษาและการฝึกอบรมแก่สมาชิก ผู้เทน สมาชิกที่ได้รับการเลือกตั้ง ผู้จัดการและเจ้าหน้าที่สหกรณ์ เพื่อให้บุคลากรเหล่านี้สามารถมีส่วนช่วยพัฒนาสหกรณ์ของตนเองได้อย่างมีประสิทธิผล และพึงให้ข่าวสารแก่สาธารณชน โดยเฉพาะอย่างยิ่งเยาวชนและบรรดาผู้นำทางความคิดในเรื่องคุณลักษณะ และคุณประโยชน์ของสหกรณ์ 6. การร่วมมือระหว่างสหกรณ์ สหกรณ์จะสามารถให้บริการแก่สมาชิกได้อย่างมีประสิทธิผล สูงสุดและเสริมสร้างความเข้มแข็งให้แก่ขบวนการสหกรณ์ได้ โดยร่วมมือกันในระดับท้องถิ่น ระดับชาติ ระดับภูมิภาค และระดับนานาชาติ 7. การเอื้ออาทรต่อชุมชน สหกรณ์พึงดำเนินกิจการต่างๆ เพื่อการพัฒนาชุมชนให้มีความเจริญ ยั่งยืนตามนโยบาย ที่มวลสมาชิกเห็นชอบ

เรื่อง การบริหารความเสี่ยงของสหกรณ์ออมทรัพย์

Authors: -

By Admin FSCT

ด้านกลยุทธ์ ความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ แผนดำเนินงาน และการนำไปปฏิบัติ ไม่เหมาะสม หรือไม่สอดคล้องกับปัจจัยภายในและสภาพแวดล้อมภายนอก อันส่งผลกระทบต่อรายได้ หรือการดำรงอยู่ของกิจการ ด้านเครดิต ความเสี่ยงที่เกิดจากการที่ลูกหนี้ที่เป็นสมาชิกและสหกรณ์อื่นหรือคู่ค้าอื่นของ สอ. ไม่สามารถปฏิบัติตามสัญญา ทำให้ สอ.ไม่ได้รับชำระหนี้ตามจำนวนและช่วงเวลาที่กำหนดไว้ ซึ่งก่อให้ เกิดหนี้ค้างชำระเกินกำหนดเวลา หนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้สูญ รวมทั้งส่งผลกระทบต่อกระแส เงินสดและรายได้ของ สอ. ด้านการตลาด ความเสี่ยงที่เกิดจากการเคลื่อนไหวของอัตราดอกเบี้ย อัตราแลกเปลี่ยนเงินตรา ต่างประเทศ และราคาตราสารในตลาดเงินตลาดทุน ที่มีผลกระทบในทางลบต่อรายได้ของ สอ. ด้านปฏิบัติการ ความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากการขาดการกำกับดูแลกิจการที่ ดี หรือขาดธรรมาภิบาลในองค์กร และการขาดการควบคุมที่ดี โดยอาจเกี่ยวข้องกับกระบวนการปฏิบัติงาน ภายในคน ระบบงาน หรือเหตุการณ์ภายนอก และส่งผลกระทบต่อรายได้ ด้านสภาพคล่อง ความเสี่ยงที่เกิดจากการที่ สอ.ไม่สามารถชำระหนี้สินและภาระผูกพันเมื่อถึง กำหนด เนื่องจากไม่สามารถเปลี่ยนสินทรัพย์เป็นเงินสดได้ หรือไม่สามารถจัดหาเงินทุนได้เพียงพอ หรือสามารถจัดหาเงินทุนได้แต่ด้วยต้นทุนที่สูงเกินกว่าระดับที่ยอมรับได้ ซึ่งอาจส่งผลกระทบต่อรายได้ ของ สอ. ทั้งในปัจจุบันและอนาคต

เรื่อง โครงสร้างทางการเงิน

Authors: -

In อินโฟกราฟิก

By Admin FSCT

หมวด 1 โครงสร้างทางการเงิน ทรัพย์สิน = หนี้สิน เงินฝากและเงินลงทุน 20 – 30% (สินทรัพย์สภาพคล่อง มากกว่าหรือเท่ากับ 3%) เงินให้สมาชิก/สหกรณ์อื่นกู้ 70 – 80% (หนี้สินที่ไม่ก่อให้เกิดรายได้ น้อยกว่า 0.25%ของเงินให้กู้) สินทรัพย์ถาวร น้อยกว่า 10% เงินรับฝาก 60 – 70 % เงินกู้ยืมภายนอกไม่เกินทุนของสหกรณ์ ทุนเรือนหุ้น 20 – 30% ทุนสำรอง มากกว่าหรือเท่ากับ 10% 01 ทุนเรือนหุ้น ต่อ สินทรัพย์รวม 4. เงินสด เงินฝากธนาคาร เงินลงทุน เงินฝาก สอ. ตั๋วสัญญาใช้เงิน สอ. ต่อ สินทรัพย์รวม 02 เงินรับฝาก (เฉพาะสมาชิก) 5. ทุนสำรอง ต่อสินทรัพย์รวม 03 ลูกหนี้เงินกู้ทั้งสิ้น ต่อสินทรัพย์รวม 6. เงินกู้ยืมภายนอก ต่อ ทุนของสหกรณ์

เรื่อง เกณฑ์มาตรฐานความมั่นคงทางการเงินของสหกรณ์ออมทรัพย์ หมวดสภาพคล่องทางการเงิน ประสิทธิภาพการทำรายได้ คุณภาพสินทรัพย์และการป้องกันความเสี่ยง

Authors: -

By Admin FSCT

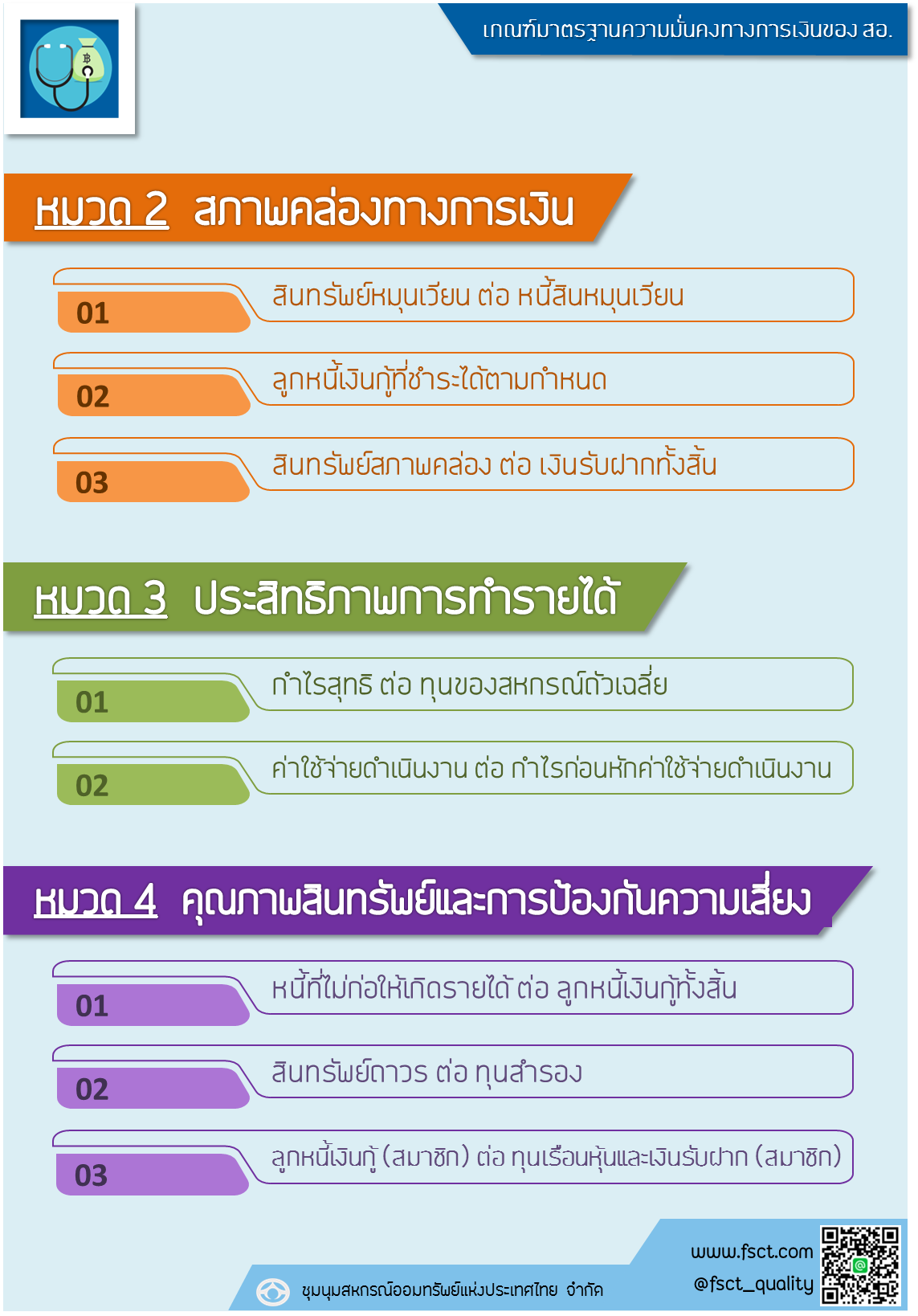

หมวด 2 สภาพคล่องทางการเงิน 1. สินทรัพย์หมุนเวียน ต่อ หนี้สินหมุนเวียน 2. ลูกหนี้เงินกู้ที่ชำระได้ตามกำหนด 3. สินทรัพย์สภาพคล่อง ต่อ เงินรับฝากทั้งสิ้น หมวด 3 ประสิทธิภาพการทำรายได้ 1. กำไรสุทธิ ต่อ ทุนของสหกรณ์ถัวเฉลี่ย 2. ค่าใช้จ่ายดำเนินงาน ต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน หมวด 4 คุณภาพสินทรัพย์และการป้องกันความเสี่ยง 1. หนี้ที่ไม่ก่อให้เกิดรายได้ ต่อ ลูกหนี้เงินกู้ทั้งสิ้น 2. สินทรัพย์ถาวร ต่อ ทุนสำรอง 3. ลูกหนี้เงินกู้ (สมาชิก) ต่อ ทุนเรือนหุ้นและเงินรับฝาก (สมาชิก)

เรื่อง ความยั่งยืนของสหกรณ์

Authors: -

In อินโฟกราฟิก

By Admin FSCT

สหกรณ์จะยั่งยืน..ต้องอยู่บนพื้นฐานที่มั่นคง Co - op โครงสร้างทางการเงิน การบริหารความเสี่ยง ธรรมาภิบาล พื้นฐานความเป็นสหกรณ์ออมทรัพย์

เรื่อง การพัฒนาสหกรณ์สู่เกณฑ์มาตรฐาน

Authors: -

In อินโฟกราฟิก

By Admin FSCT

การพัฒนาสหกรณ์สู่เกณฑ์มาตรฐานสากล ทำได้..ไม่ใช่เรื่องเพ้อฝัน ธรรมาภิบาล โครงสร้างทางการเงิน ความเสี่ยง พื้นฐานความเป็นสหกรณ์ ผลกำไร เงินปันผล เงินเฉลี่ยคืน