การบริหารความเสี่ยง - eBooks

15 found

เรื่อง กระบวนการบริหารความเสี่ยง การจัดการความสี่ยง

Authors: -

By Admin FSCT

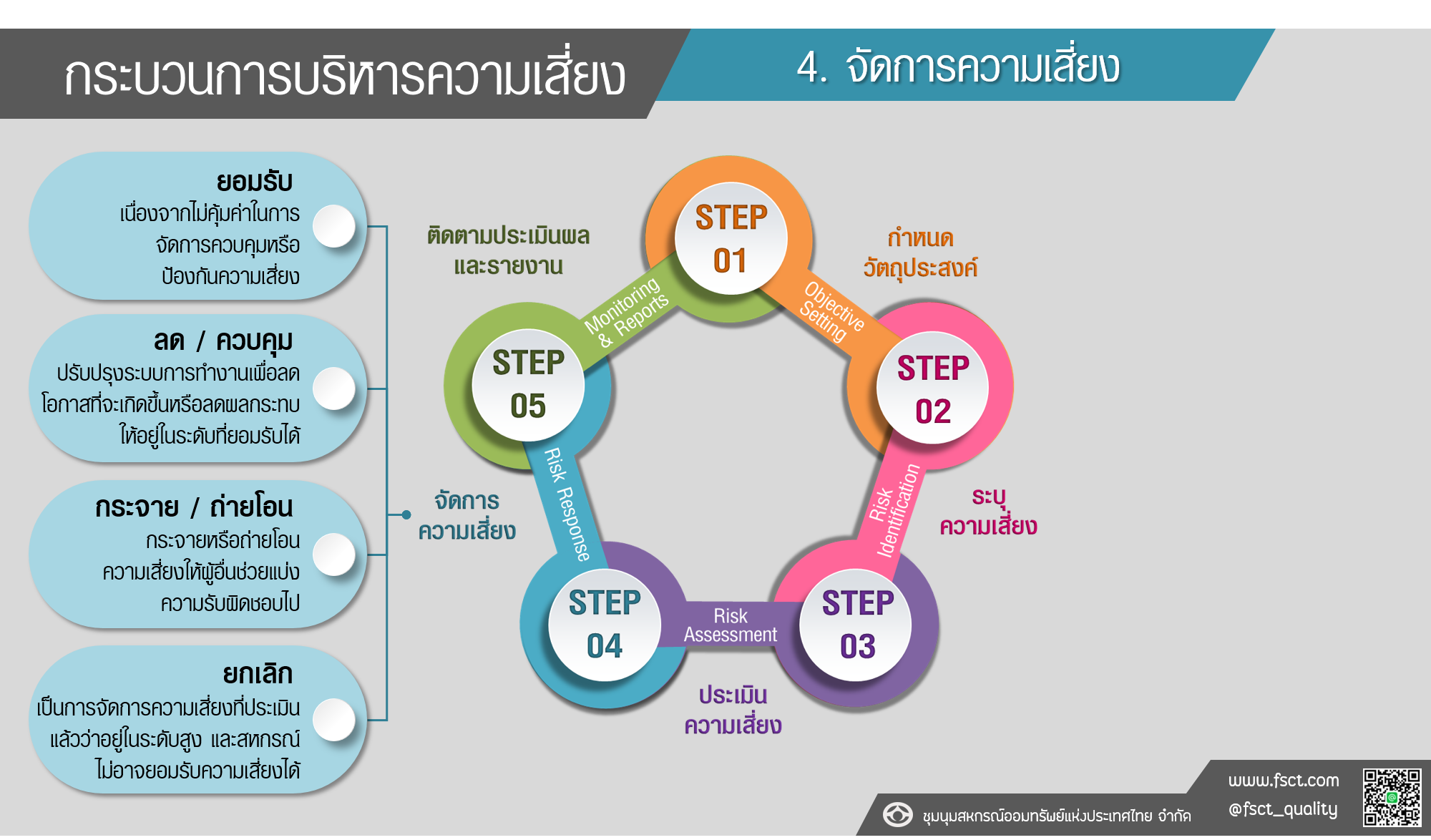

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports การจัดการความเสี่ยง - ยอมรับ เนื่องจากไม่คุ้มค่าในการจัดการควบคุมหรือป้องกันความเสี่ยง - ลด / ควบคุม ปรับปรุงระบบการทำงานเพื่อลดโอกาสที่จะเกิดขึ้น หรือลดผลกระทบ ให้อยู่ในระดับที่ยอมรับได้ - กระจาย / ถ่ายโอน กระจายหรือถ่ายโอนความเสี่ยงให้ผู้อื่นช่วยแบ่งความรับผิดชอบไป - ยกเลิก เป็นการจัดการความเสี่ยงที่ประเมินแล้วว่าอยู่ในระดับสูง และสหกรณ์ไม่อาจยอมรับความเสี่ยงได้

เรื่อง กระบวนการบริหารความเสี่ยง การประเมินความสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports 3. ประเมินความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก เป็นการคาดการณ์ถึงความน่าจะเป็น (โอกาส) ทึ่จะเกิดความเสี่ยง และผลกระทบว่ามีเพียงใด ซึ่งต้องอาศัย การศึกษา, วิจัย, การเรียนรู้สิ่งที่เคยเกิดขึ้นในอดีต และจากสหกรณ์อื่นๆ เป็นต้น - โอกาส ที่จะเกิดขึ้น (ครั้ง, ราย) - ผลกระทบ (จำนวนเงิน และที่ไม่ใช่จำนวนเงิน) - ควรประเมินไว้ในระดับสูง

เรื่อง กระบวนการบริหารความเสี่ยง การระบุความเสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports 2. ระบุความเสี่ยง ปัจจัยเสี่ยง (Risk Factor) หมายถึง ต้นเหตุ หรือสาเหตุที่มาของความเสี่ยงที่ทำให้ไม่บรรลุวัตถุ ประสงค์ที่กำหนดไว้ โดยต้องระบุได้ด้วยว่าเหตุการณ์นั้นจะเกิดที่ไหนเมื่อใดและเกิดขึ้นได้อย่างไร ปัจจัยภายใน สหกรณ์สามารถควบคุมหรือเปลี่ยนแปลงได้ เช่น 1. นโยบายของสหกรณ์ไม่เหมาะสมกับความเป็นสหกรณ์และสถานการณ์ที่เป็นจริง 2. การจัดองค์กรไม่ชัดเจน 3. ขาดการพัฒนาบุคคลากร ปัจจัยภายนอก สหกรณ์ไม่สามารถควบคุมได้ 1. เศรษฐกิจ เงินเฟ้อ ดอกเบี้ย GDP. 2. สังคม บริโภคนิยม คุณธรรม 3. การเมือง นโยบายของรัฐบาล 4. กฎหมาย

เรื่อง กระบวนการบริหารความเสี่ยง การกำหนดวัตถุประสงค์

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports กำหนดวัตถุประสงค์ S : Sensible & Specific มีความเป็นไปได้ชัดเจน M : Measurable สามารถวัดได้ A : Attainable & Assignable สามารถบรรลุผลได้ R : Reasonable มีเหตุมีผล T : Time Available มีกำหนดเวลา

เรื่อง กระบวนการบริหารความเสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports

เรื่อง การบริหารความเสี่ยง

Authors: -

By Admin FSCT

Step 1 กำหนดวัตถุประสงค์ Objictive Setting S : Sensible & Specific มีความเป็นไปได้ชัดเจน M : Measurable สามารถวัดได้ A : Attainable & Assignable สามารถบรรลุผลได้ R : Reasonable มีเหตุมีผ T : Time Available มีกำหนดเวลา Step 2 การระบุความเสี่ยง Risk Identification - ปัจจัยภายใน สหกรณ์สามารถควบคุม หรือเปลี่ยนแปลงได้ - ปัจจัยภายนอก สหกรณ์ไม่สามารถควบคุมได้ Step 3 ประเมินความเสี่ยง Risk Assessment เป็นการคาดการณ์ถึงความน่าจะเป็น (โอกาส) ที่จะเกิดความเสี่ยง และผลกระทบว่ามีเพียงใด - ผลกระทบ (จำนวนเงินและที่ไม่ใช่จำนวนเงิน) - โอกาสที่จะเกิด (ครั้ง, ราย) - ควรประเมินไว้ในระดับสูง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก Step 4 จัดการความเสี่ยง Risk Response - ยอมรับ เนื่องจากไม่คุ้มค่าในการจัดการควบคุมหรือป้องกันความเสี่ยง - ลด / ควบคุม ปรับปรุงระบบการทำงานเพื่อลดโอกาสที่จะเกิดขึ้นหรือลดผลกระทบ ให้อยู่ในระดับที่องค์กรยอมรับได้ - กระจาย / ถ่ายโอน กระจายหรือถ่ายโอนความเสี่ยงให้ผู้อื่นช่วยแบ่งความรับผิดชอบไป - ยกเลิก เป็นการจัดการความเสี่ยงที่ประเมินแล้วว่าอยู่ในระดับสูง และสหกรณ์ไม่อาจ ยอมรับความเสี่ยงได้ Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports ติดตามผลหลังดำเนินการตามแผนและทำการสอบทานดูว่าแผนจัดการความเสี่ยงใดมี ประสิทธิภาพให้คงดำเนินการต่อไป หรือแผนจัดการความเสี่ยงใดควรปรับเปลี่ยน

เรื่อง การบริหารความเสี่ยง ด้านปฏิบัติการ (Operational Risk)

Authors: -

By Admin FSCT

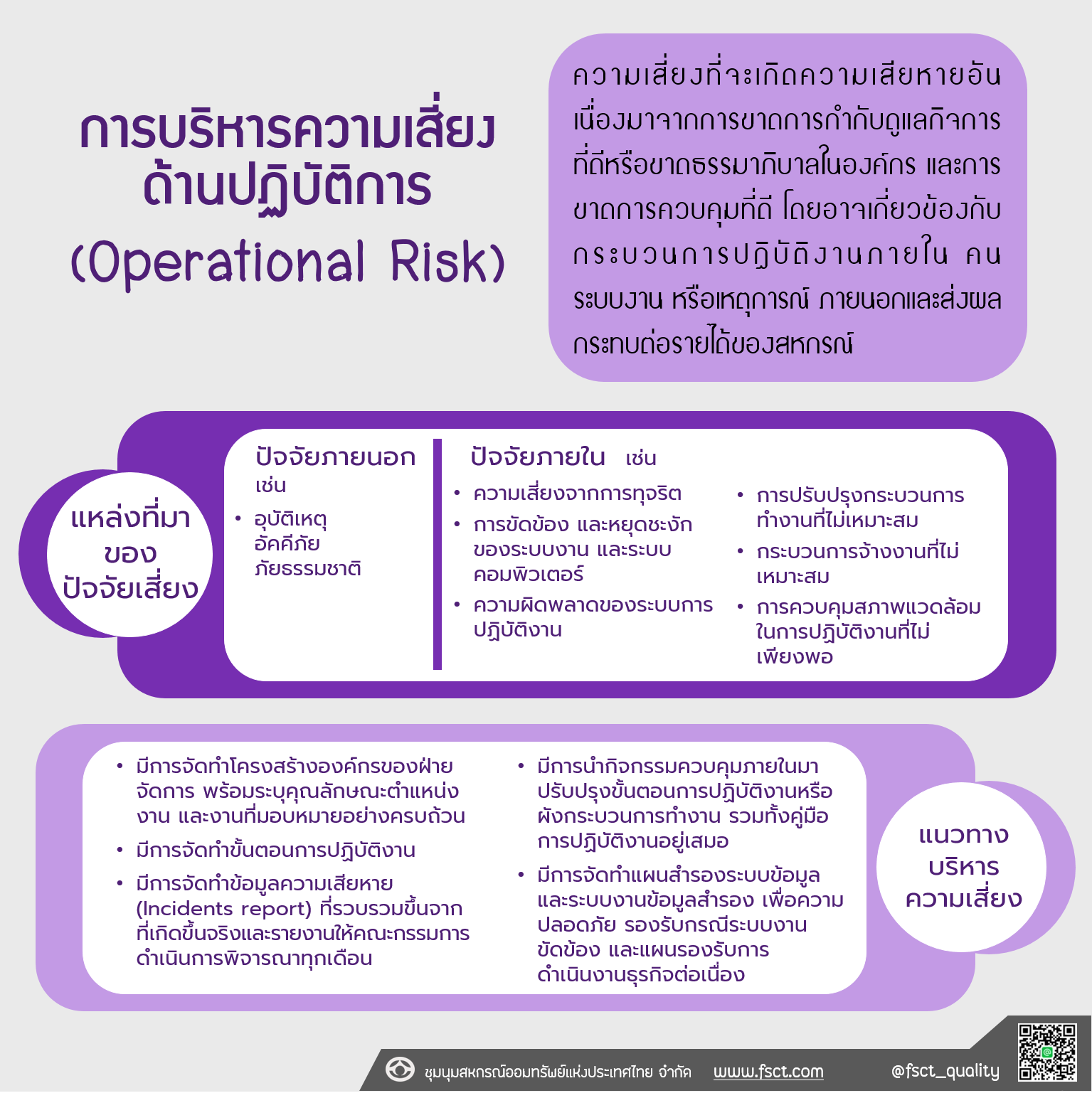

การบริหารความเสี่ยง ด้านปฏิบัติการ (Operational Risk) ความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากการขาดการกำกับดูแลกิจการที่ดีหรือขาดธรรมา ภิบาลในองค์กร และการขาดการควบคุมที่ดี โดยอาจเกี่ยวข้องกับกระบวนการปฏิบัติงานภายใน คน ระบบงาน หรือเหตุการณ์ ภายนอกและส่งผลกระทบต่อรายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น อุบัติเหตุ อัคคีภัย ภัยธรรมชาติ ปัจจัยภายใน เช่น - ความเสี่ยงจากการทุจริต - การขัดข้อง และหยุดชะงักของระบบงาน และระบบคอมพิวเตอร์ - ความผิดพลาดของระบบการปฏิบัติงาน - การปรับปรุงกระบวนการทำงานที่ไม่เหมาะสม - กระบวนการจ้างงานที่ไม่เหมาะสม - การควบคุมสภาพแวดล้อมในการปฏิบัติงานที่ไม่เพียงพอ แนวทางบริหารความเสี่ยง - มีการจัดทำโครงสร้างองค์กรของฝ่ายจัดการ พร้อมระบุคุณลักษณะตำแหน่ง งาน และงานที่มอบหมายอย่างครบถ้วน - มีการจัดทำขั้นตอนการปฏิบัติงาน - มีการจัดทำข้อมูลความเสียหาย (Incidents report) ที่รวบรวมขึ้นจากที่เกิดขึ้นจริง และรายงานให้คณะกรรมการดำเนินการพิจารณาทุกเดือน - มีการนำกิจกรรมควบคุมภายในมาปรับปรุงขั้นตอนการปฏิบัติงานหรือฝังกระบวน การทำงาน รวมทั้งคู่มือการปฏิบัติงานอยู่เสมอ - มีจัดทำแผนสำรองระบบข้อมูลและระบบงานข้อมูลสำรอง เพื่อความปลอดภัย รองรับกรณีระบบงานขัดข้อง แบะแผนรองรับการดำเนินงานธุรกิจต่อเนื่อง

เรื่อง การบริหารความเสี่ยงด้านสภาพคล่อง

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านสภาพคล่อง (Liquidity Risk) ความเสี่ยงที่เกิดจากการที่สหกรณ์ออมทรัพย์ไม่สามารถชำระหนี้สิน และภาระผูกพันเมื่อถึงกำหนด เนื่องจากไม่สามารถเปลี่ยนสินทรัพย์เป็นเงินสดได้ หรือไม่สามารถจัดหาเงินทุนได้เพียงพอ หรือสามารถจัดหาเงินทุนได้แต่ด้วยต้นทุนที่สูงเกินกว่าระดับที่ยอมรับได้ ซึ่งอาจส่งผลกระทบต่อ รายได้ของสหกรณ์ทั้งในปัจจุบันและอนาคต แหล่งที่มาของปัจจัยเสี่ยง ปัจจัยภายนอก เช่น - การเสนอโปรโมชั่นทางการตลาดที่จูงใจกว่าของสถาบันการเงินอื่น - ข่าวสารที่เกี่ยวข้องกับการลดความน่าเชื่อถือของขบวนการสหกรณ์ - การเปลี่ยนแปลงหลักเกณฑ์ของภาครัฐ ปัจจัยภายใน เช่น - แผนกลยุทธ์และนโยบายสหกรณ์ในการจัดหาเงินเข้าสหกรณ์ - ไม่มีการกำหนดกรอบของแปล่งที่มาและแหล่งใช้ไปของเงินทุนอย่างชัดเจน และเหมาะสม - บุคลากรขาดความรู้ความสามารถในการบริหารการเงิน แนวทางบริการความเสี่ยง - มีการจัดทำประมาณการเงินสดรับจ่าย (Cash Flow Projection) รายปี รายเดือน รายสัปดาห์ รายวัน - มีแผนระดมเงินฝาก และ/หรือค่าหุ้นที่สอดคล้องกับแผนการฝากและ/หรือการ ลงทุนประจำปี - มีแผนในการจัดการสภาพคล่องในสถานการณ์ฉุกเฉินหรือวิกฤกติ - มีการศึกษา วิเคราะห์ และประมวลผลข้อมูลเงินฝาก/ทุนเรื่องหุ้นแยกตามขนาด ของเงินฝาก/ทุนเรือนหุ้น และพฤติกรรมการฝาก/ถอนเงิน และการถือหุ้น/การถอนหุ้น คืนของสมาชิกและสมาชิกสมทบ และนำไปใช้ในการบริหารจัดการสภาพคล่อง

เรื่อง การบริหารความเสี่ยงด้านการตลาด

Authors: -

By Admin FSCT

การบริหารความเสี่ยง ด้านการตลาด (Market Risk) ความเสี่ยงที่เกิดจากการเคลื่อนไหวของอัตราดอกเบี้ย อัตราแลกเปลี่ยนเงินตราต่างประเทศ และราคาตราสารในตลาดเงิน ตลาดทุนที่มีผลกระทบในทางลบต่อรายได้ของสหกรณ์ แหล่งที่มาของปัจจัยเสี่ยง อัตราดอกเบี้ย เช่น - การปรับเปลี่ยนอัตราดอกเบี้ยนโยบาย - ความเคลื่อนไหวของอัตราเงินเฟ้อที่ปรับตามราคาน้ำมัน - การดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทย ราคา เช่น - การเปลี่ยนแปลงระดับความน่าเชื่อถือของผู้ออกตราสารเพิ่มขึ้นหรือลดลง - การเปลี่ยนแปลงของราคาตราสารหนี้และตราสารทุน อัตราแลกเปลี่ยนเงินตราต่างประเทศ เช่น - การเคลื่อนไหวของอัตราแลกเปลี่ยนเงินตราต่างประเทศ แนวทางบริหารความเสี่ยง - มีการกำหนดเป้าหมายเงินปันผลในระดับที่สอดคล้องกับตลาดการเงิน - มีการรายงานต้นทุนและผลตอบแทนทางการเงินเป็นประจำทุกเดือน - มีการฝากและลงทุนโดยเปรียบเทียบอันดับความน่าเชื่อถือ อัตราผละตอบแทน และอายุของตราสารของหลักทรัพย์ต่างๆ - มีการกำหนดระเบียบขั้นตอนนการอนุมัติการฝากหรือการลงทุนที่ชัดเจนไม่ขัด ต่อกฎหมาย - หลีกเลี่ยงวิธีการกู้ยืมเงินตราต่างประเทศ หากมีความจำเป็นจะต้องกู้ยืม ก็จะต้อง ทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้าในอัตราที่รองรับความเสี่ยงได้