eBooks

336 found

เรื่อง แนวทางการพัฒนาตามเกณฑ์มาตรฐานการบริหารจัดการสหกรณ์ออมทรัพย์

Authors: -

In อินโฟกราฟิก

By Admin FSCT

แนวทางการพัฒนาสหกรณ์ตามเกณฑ์มาตรฐานการบริหารจัดการ สอ. ขั้นที่ 1 ศึกษารายละเอียดของเกณฑ์ฯ ขั้นที่ 2 ประเมินสหกรณ์ด้วยตนเอง ขั้นที่ 3 หาช่องว่างเพื่อการพัฒนา ขั้นที่ 4 จัดลำดับความสำคัญของโอกาสในการพัฒนา ขั้นที่ 5 จัดทำแผนพัฒนาสหกรณ์ ขั้นที่ 6 ดำเนินการตามแผนพัฒนาสหกรณ์ ขั้นที่ 7 ประเมินผลการดำเนินงานและพัฒนาอย่างต่อเนื่อง

เรื่อง กระบวนการบริหารความเสี่ยง การจัดการความสี่ยง

Authors: -

By Admin FSCT

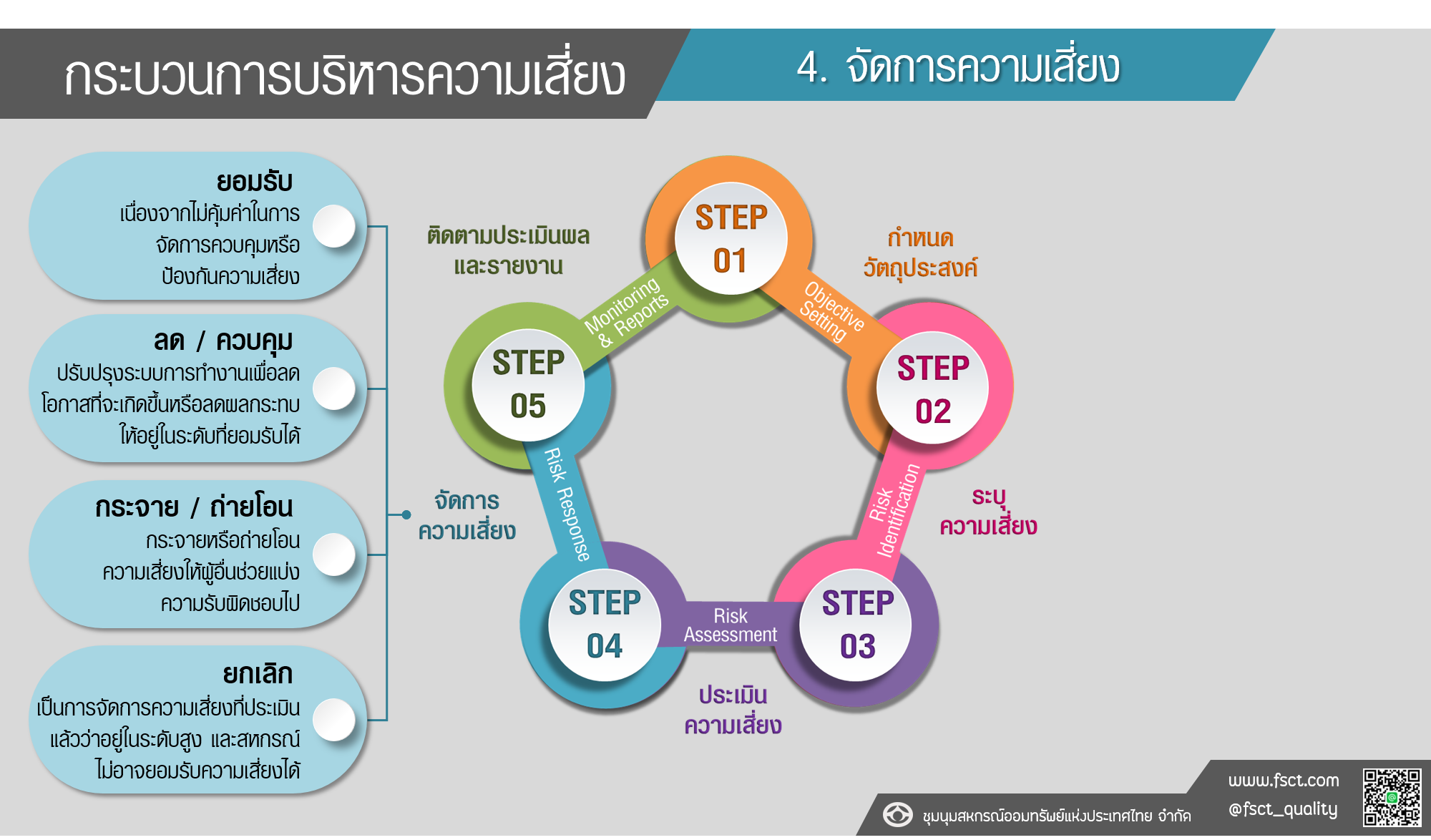

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports การจัดการความเสี่ยง - ยอมรับ เนื่องจากไม่คุ้มค่าในการจัดการควบคุมหรือป้องกันความเสี่ยง - ลด / ควบคุม ปรับปรุงระบบการทำงานเพื่อลดโอกาสที่จะเกิดขึ้น หรือลดผลกระทบ ให้อยู่ในระดับที่ยอมรับได้ - กระจาย / ถ่ายโอน กระจายหรือถ่ายโอนความเสี่ยงให้ผู้อื่นช่วยแบ่งความรับผิดชอบไป - ยกเลิก เป็นการจัดการความเสี่ยงที่ประเมินแล้วว่าอยู่ในระดับสูง และสหกรณ์ไม่อาจยอมรับความเสี่ยงได้

เรื่อง กระบวนการบริหารความเสี่ยง การประเมินความสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports 3. ประเมินความเสี่ยง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก เป็นการคาดการณ์ถึงความน่าจะเป็น (โอกาส) ทึ่จะเกิดความเสี่ยง และผลกระทบว่ามีเพียงใด ซึ่งต้องอาศัย การศึกษา, วิจัย, การเรียนรู้สิ่งที่เคยเกิดขึ้นในอดีต และจากสหกรณ์อื่นๆ เป็นต้น - โอกาส ที่จะเกิดขึ้น (ครั้ง, ราย) - ผลกระทบ (จำนวนเงิน และที่ไม่ใช่จำนวนเงิน) - ควรประเมินไว้ในระดับสูง

เรื่อง กระบวนการบริหารความเสี่ยง การระบุความเสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports 2. ระบุความเสี่ยง ปัจจัยเสี่ยง (Risk Factor) หมายถึง ต้นเหตุ หรือสาเหตุที่มาของความเสี่ยงที่ทำให้ไม่บรรลุวัตถุ ประสงค์ที่กำหนดไว้ โดยต้องระบุได้ด้วยว่าเหตุการณ์นั้นจะเกิดที่ไหนเมื่อใดและเกิดขึ้นได้อย่างไร ปัจจัยภายใน สหกรณ์สามารถควบคุมหรือเปลี่ยนแปลงได้ เช่น 1. นโยบายของสหกรณ์ไม่เหมาะสมกับความเป็นสหกรณ์และสถานการณ์ที่เป็นจริง 2. การจัดองค์กรไม่ชัดเจน 3. ขาดการพัฒนาบุคคลากร ปัจจัยภายนอก สหกรณ์ไม่สามารถควบคุมได้ 1. เศรษฐกิจ เงินเฟ้อ ดอกเบี้ย GDP. 2. สังคม บริโภคนิยม คุณธรรม 3. การเมือง นโยบายของรัฐบาล 4. กฎหมาย

เรื่อง กระบวนการบริหารความเสี่ยง การกำหนดวัตถุประสงค์

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports กำหนดวัตถุประสงค์ S : Sensible & Specific มีความเป็นไปได้ชัดเจน M : Measurable สามารถวัดได้ A : Attainable & Assignable สามารถบรรลุผลได้ R : Reasonable มีเหตุมีผล T : Time Available มีกำหนดเวลา

เรื่อง กระบวนการบริหารความเสี่ยง

Authors: -

By Admin FSCT

กระบวนการบริหารความเสี่ยง Step 1 กำหนดวัตถุประสงค์ Objective Setting Step 2 การระบุความเสี่ยง Risk Identification Step 3 ประเมินความเสี่ยง Risk Assessment Step 4 จัดการความเสี่ยง Risk Response Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports

เรื่อง การบริหารความเสี่ยง

Authors: -

By Admin FSCT

Step 1 กำหนดวัตถุประสงค์ Objictive Setting S : Sensible & Specific มีความเป็นไปได้ชัดเจน M : Measurable สามารถวัดได้ A : Attainable & Assignable สามารถบรรลุผลได้ R : Reasonable มีเหตุมีผ T : Time Available มีกำหนดเวลา Step 2 การระบุความเสี่ยง Risk Identification - ปัจจัยภายใน สหกรณ์สามารถควบคุม หรือเปลี่ยนแปลงได้ - ปัจจัยภายนอก สหกรณ์ไม่สามารถควบคุมได้ Step 3 ประเมินความเสี่ยง Risk Assessment เป็นการคาดการณ์ถึงความน่าจะเป็น (โอกาส) ที่จะเกิดความเสี่ยง และผลกระทบว่ามีเพียงใด - ผลกระทบ (จำนวนเงินและที่ไม่ใช่จำนวนเงิน) - โอกาสที่จะเกิด (ครั้ง, ราย) - ควรประเมินไว้ในระดับสูง ผลกระทบ สูงมาก 5 M M H VH VH สูง 4 L M H VH VH ปานกลาง 3 L L M H H ต่ำ 2 VL VL L M M ต่ำมาก 1 VL VL VL L L 1 2 3 4 5 ต่ำ ต่ำ ปาน สูง สูง โอกาสเกิด มาก กลาง มาก Step 4 จัดการความเสี่ยง Risk Response - ยอมรับ เนื่องจากไม่คุ้มค่าในการจัดการควบคุมหรือป้องกันความเสี่ยง - ลด / ควบคุม ปรับปรุงระบบการทำงานเพื่อลดโอกาสที่จะเกิดขึ้นหรือลดผลกระทบ ให้อยู่ในระดับที่องค์กรยอมรับได้ - กระจาย / ถ่ายโอน กระจายหรือถ่ายโอนความเสี่ยงให้ผู้อื่นช่วยแบ่งความรับผิดชอบไป - ยกเลิก เป็นการจัดการความเสี่ยงที่ประเมินแล้วว่าอยู่ในระดับสูง และสหกรณ์ไม่อาจ ยอมรับความเสี่ยงได้ Step 5 ติดตามประเมินผลและรายงาน Monitoring & Reports ติดตามผลหลังดำเนินการตามแผนและทำการสอบทานดูว่าแผนจัดการความเสี่ยงใดมี ประสิทธิภาพให้คงดำเนินการต่อไป หรือแผนจัดการความเสี่ยงใดควรปรับเปลี่ยน

เรื่อง กรณีศึกษา การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์

Authors: -

In กรณีศึกษา

By Admin FSCT

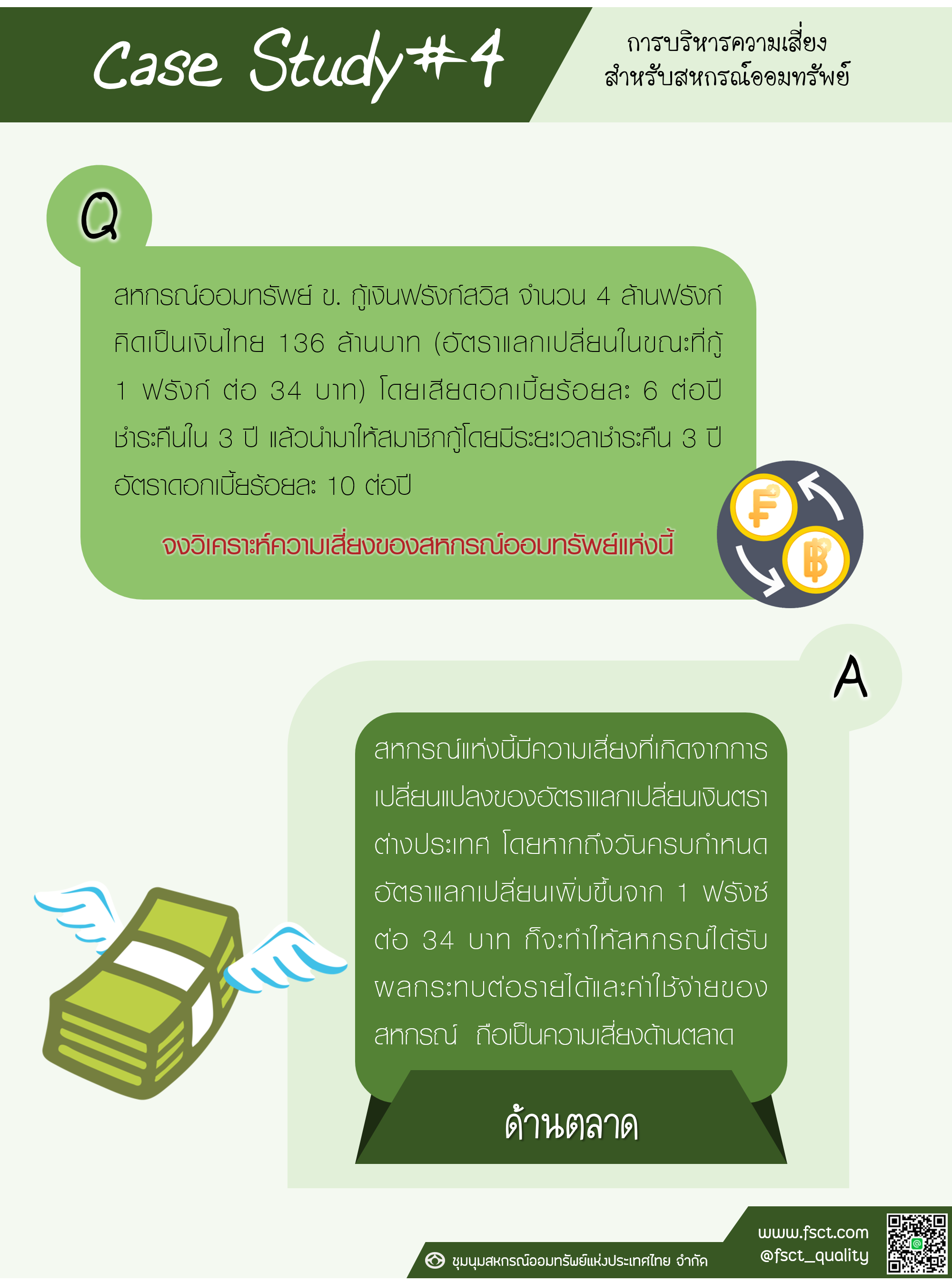

การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์ Case Study # 4 คำถาม สหกรณ์ออมทรัพย์ ข.กู้เงินฟรังซ์สวิส จำนวน 4 ล้านฟรังซ์ คิดเป็นเงินไทย 136 ล้านบาท (อัตราแลกเปลี่ยนในขณะที่กู้ 1 ฟรังก์ ต่อ 34 บาท) โดยเสียดอกเบี้ยร้อยละ 6 ต่อปี ชำระคืนใน 3 ปี แล้วนำมาให้สมาชิกกู้โดยมีระยะเวลาชำระคืน 3 ปี อัตราดอกเบี้ยร้อยละ 10 ต่อปี “จงวิเคราะห์ความเสี่ยงของสหกรณ์ออมทรัพย์แห่งนี้” คำตอบ ด้านตลาด สหกรณ์แห่งนี้มีความเสี่ยงที่เกิดจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตรา ต่างประเทศ โดยหากถึงวันครบกำหนดอัตราแลกเปลี่ยนเพิ่มขึ้นจาก 1 ฟรังซ์ ต่อ 34 บาท ก็จะทำให้ สหกรณ์ได้รับผลกระทบต่อรายได้และค่าใช้จ่ายของสหกรณ์ ถือเป็นความเสี่ยงด้านตลาด

เรื่อง กรณีศึกษา การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์

Authors: -

In กรณีศึกษา

By Admin FSCT

การบริหารความเสี่ยงสำหรับสหกรณ์ออมทรัพย์ Case Study # 3 คำถาม สหกรณ์ออมทรัพย์ ก.ได้พิจารณาผลิตภัณฑ์ทางการเงินของชุมนุมสหกรณ์ A คือ โครงการเงิน ให้กู้แก่สหกรณ์ระยะเวลา 1 ปี อัตราดอกเบี้ยร้อยละ 3.25 ต่อปี โดยเงินให้กู้ดังกล่าวเมื่อครบกำหนด 1 ปี แล้วสามารถกู้ซ้ำได้อีก ซึ่ง 2 ปีผ่านมาสหกรณ์ ก.ก็สามารถกู้วนซ้ำได้อย่างต่อเนื่อง และโครงการรับฝาก เงินจากสหกรณ์ระยะเวลา 5 ปี อัตราดอกเบี้ยร้อยละ 3.75 ต่อปี สหกรณ์ออมทรัพย์ ก. ได้เห็นลู่ทางที่จะสร้างกำไรจากผลิตภัณฑ์นี้ได้ จึงขอกู้เงินจาก ชุมนุม สหกรณ์ A 100 ล้านบาท แล้วนำไปฝากกับชุมนุมสหกรณ์ A เพราะจะได้รับส่วนต่าง ร้อยละ 0.50 ต่อปี จงวิเคราะห์ความเสี่ยงของสหกรณ์ออมทรัพย์ ก. คำตอบ ด้านสภาพคล่อง จากการที่สหกรณ์ดังกล่าวกู้เงินระยะสั้นไปทำการฝากระยะยาว อาจทำให้ สหกรณ์ เกิดความเสี่ยงด้านสภาพคล่องได้ เนื่องจากเมื่อเงินกู้ระยะสั้นครบกำหนดต้องจ่ายคืน แต่สหกรณ์ไม่สามารถจ่ายคืนหนี้ได้ตามกำหนดเวลา โดยอาจเกิดจากชุมนุมสหกรณ์ A ไม่ปล่อยเงินกู้ให้กับสหกรณ์ ด้านการตลาด เมื่อสหกรณ์กู้เงินระยะสั้น ไปทำการฝากระยะยาว ในส่วนของการฝากระยะยาว นั้น ดอกเบี้ยไม่ได้ปรับขึ้นหรือลง แต่เงินกู้ระยะสั้นที่สหกรณ์กู้ เมื่อมีการกู้วนซ้ำต่อเนื่องสหกรณ์อาจไม่ได้ อัตราดอกเบี้ยร้อยละ 3.25 เท่าเดิม โดยอาจมีการปรับอัตราดอกเบี้ยเพิ่มขึ้น จนทำให้เกิดผลกระทบกับรายได้และค่าใช้จ่ายของสหกรณ์ได้